El día 1 de abril se inicia la campaña de Renta y Patrimonio 2024.

Es el momento de hacer las cuentas con Hacienda y aunque a estas alturas poco se puede hacer para reducir la factura fiscal, sí se pueden tener en cuenta ciertas cuestiones que facilitarán la tarea de enfrentarnos a nuestra declaración de Renta y Patrimonio 2024.

Este año, la gestión de la campaña de Renta no difiere mucho respecto a la del año pasado, manteniéndose todos los servicios de asistencia al contribuyente que ya existían en años anteriores.

Respecto al modelo en sí, se han incorporado novedades, que principalmente afectan a los rendimientos de arrendamiento de inmuebles y rendimientos de actividades económicas.

Así por ejemplo, en el caso de arrendamiento de bienes inmuebles, para facilitar el cálculo del rendimiento neto de capital inmobiliario, en este ejercicio será necesario desglosar todos los conceptos necesarios para ayudar al contribuyente en el cálculo de las cantidades destinadas a la amortización.

Por este motivo y como novedad, se deberá informar de la fecha de adquisición del inmueble, valor catastral total y de la construcción, valor de adquisición, tipo de adquisición, valor de las mejoras, etc. La aportación de todos estos datos permitirá a la Administración realizar de forma automática el gasto por amortización para años posteriores.

Además de lo anterior, y para agilizar la tramitación de las devoluciones a que puedan tener derecho los contribuyentes así como reducir el número de requerimientos, se crea un nuevo anexo «D», de cumplimentación voluntaria, en el que se podrán consignar el NIF de los proveedores de determinados gastos (de defensa jurídica, de formalización del contrato o servicios prestados por terceros), así como su importe.

De esta forma, los contribuyentes que lo deseen podrán, en el caso de determinados gastos, indicar el Número de Identificación Fiscal de quien les realizó la obra o les prestó el servicio, así como el importe de la factura o justificante que debe haber emitido quien realizó el gasto y que el obligado tributario debe conservar para, en su caso, justificar dicho gasto. También, como novedad en este ejercicio, se deberá informar en una casilla independiente los gastos de suministros (luz, gas, electricidad e internet).

En cuanto a los rendimientos de actividades económicas, la novedad en este ejercicio es que se debe realizar un desglose más amplio de los gastos de personal, como la seguridad social a cargo de la empresa o la seguridad social o aportaciones a mutualidades alternativas del titular de la actividad, facilitando así la cumplimentación del modelo. También se deberá desglosar el gasto por primas de seguro y las dotaciones para la amortización del inmovilizado material e inmaterial.

Por último, se incluyen casillas para consignar el Impuesto sobre el Valor Añadido devengado o soportado como ingreso o gasto, en aquellos casos en los que dicho impuesto sea un mayor ingreso computable o gasto deducible en el Impuesto sobre la Renta de las Personas Físicas, de acuerdo con la normativa reguladora de este impuesto y del Impuesto sobre el Valor Añadido.

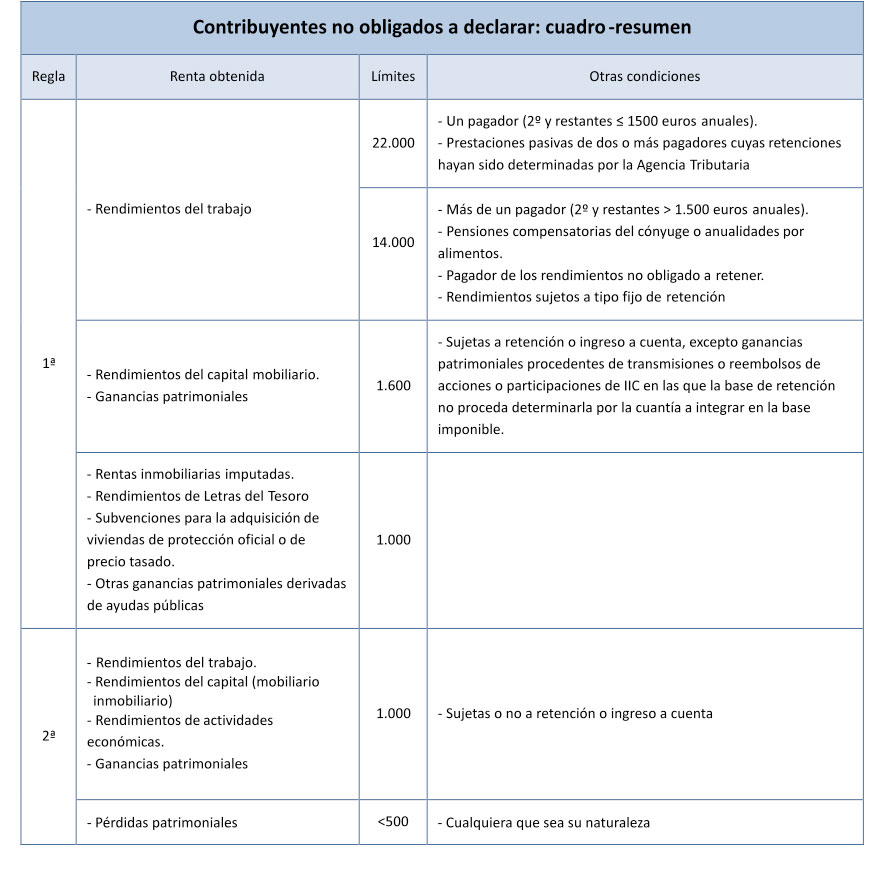

Si sólo se perciben rentas del trabajo, hay obligación de presentar la declaración de la renta cuando los rendimientos íntegros del trabajo superen los 22.000 euros anuales, siempre que procedan de un solo pagador.

Si se percibiera rentas de más de un pagador, el límite seguirá siendo de 22.000 euros, si el importe de las rentas percibidas por el segundo y restantes pagadores no superan los 1.500 euros anuales. En caso contrario, el límite a partir del cual sería obligatorio presentar la declaración de renta, se reduce a 14.000 euros anuales. Este límite se ha incrementado para este año, pasando de 12.643 euros en 2018 a 14.000 euros en 2019.

En el caso de percibir otro tipo de rendimientos los límites se detallan en este cuadro resumen:

La campaña de Renta y Patrimonio tiene una extensión muy prolongada en el tiempo. En los últimos años se viene adelantando el inicio de la campaña. No obstante, siempre son muchos los rezagados que siempre dejan para el último momento el cumplimiento de sus obligaciones con la Hacienda Pública. Como las prisas no son buenas, y es mejor planificar las cosas, a continuación encontrarás todas las fechas clave de esta Campaña de Renta:

Desde el 23 de marzo se podrán consultar los datos fiscales, obtener el número de referencia y suscribirse a la app "Agencia Tributaria".

Desde el 1 de abril y hasta el 30 de junio de 2020, ambos inclusive: se podrá presentar el borrador de declaración y la declaración del Impuesto (salvo especialidades) por internet o telefónicamente.

Desde el 5 mayo y hasta el 29 de junio: se podrá solicitar cita previa en el Plan de la Agencia Tributaria “LE LLAMAMOS” y para confección presencial en oficinas.

A partir del 7 de mayo: Se inicia la atención telefónica: Plan "LE LLAMAMOS".

A partir del 13 de mayo y hasta el 30 de junio: da inicio la atención presencial en oficinas (confección de la renta 2019.)

La fecha final será el 25 de junio, y no el 30 de junio de 2020, cuando el borrador o la declaración del Impuesto resulte a ingresar y se opte por domiciliar el pago, salvo que únicamente se domicilie el segundo plazo (el cual se abonará el 5 de noviembre de 2020), en cuyo caso se podrá confirmar el borrador o presentar la declaración del impuesto hasta el 30 de junio de 2020.

Desde el 1 de abril hasta el 30 de junio de 2020, ambos inclusive: presentación electrónica de las declaraciones del Impuesto sobre Patrimonio 2019 –Modelo 714-, salvo en el supuesto de domiciliación del pago, en cuyo caso será hasta el 25 de junio de 2020.

Sí, la Agencia Tributaria ofrece un servicio de confección de rentas presencial, en las oficinas de la AEAT, pero no todos los contribuyentes pueden acceder a este servicio, solo aquellos cuyos ingresos no superen las siguientes cantidades:

- Rendimientos del trabajo con el límite de 65.000 euros brutos.

- Rendimientos del capital mobiliario con el límite de 15.000 euros brutos.

- Rendimientos de capital inmobiliario con el máximo de 2 inmuebles alquilados y/o dos contratos de alquiler.

- Rendimientos de actividades económicas cuando se realice en estimación objetiva (módulos).

- Ganancias y pérdidas patrimoniales derivadas de transmisiones de vivienda habitual y otros bienes (acciones) con un máximo de dos transmisiones.

- Ganancias y pérdidas patrimoniales sujetas a retención o ingreso a cuenta (fondos de inversión y premios) y derechos de suscripción.

- Renta básica de emancipación y subvenciones (salvo de actividad económica).

- Ganancias y pérdidas patrimoniales sin transmisión salvo que se trate de subvenciones de actividad económica en estimación directa.

- Rentas procedentes del régimen de atribución de rentas que correspondan a rendimientos de capital mobiliario, inmobiliario, actividades económicas y ganancias y pérdidas patrimoniales con los límites previamente mencionados.

- Imputación de rentas inmobiliarias.

- Deducción por doble imposición internacional.

- Rentas exentas con progresividad.

- Compensación de partidas pendientes de ejercicios anteriores.

- Rectificaciones y complementarias del ejercicio.

Existen varias alternativas. La primera de ellas es mediante la obtención del número de referencia.

Para ello deberás acceder a través de la Sede electrónica de la Agencia Tributaria, mediante el Servicio de tramitación del borrador/declaración, debiendo el Número de Identificación Fiscal (NIF), la fecha de expedición o de caducidad del DNI y el importe de la casilla 505 de la declaración del IRPF correspondiente al ejercicio 2018.

También como en las pasadas campañas se podrá acceder al borrador o a los datos fiscales, el certificado electrónico y el sistema Cl@ve PIN y mediante la aplicación para dispositivos móviles que se puso en marcha en la campaña anterior.

Lo primero, es verificar que los datos contenidos en el borrador son correctos. En ocasiones, Hacienda también se equivoca, por lo que los datos del borrador pueden ser erróneos o incompletos.

Por este motivo, es importante hacer pequeñas verificaciones, como por ejemplo, chequear que nuestros rendimientos del trabajo coinciden con el certificado que nos ha entregado la empresa, que los rendimientos del capital mobiliario coinciden con la información suministrada por las entidades bancarias; confirmar con las declaraciones de años anteriores las cantidades pendientes de compensación, (aportaciones a planes de pensiones, pérdidas patrimoniales que no pude compensar en ejercicios anteriores).

Una vez realizado este ejercicio de verificación, también es recomendable echar la vista atrás para tratar de recordar aquellas operaciones que se realizaron en el ejercicio anterior que pudieran tener transcendencia tributaria y no aparezcan el borrador, bien porque no se hayan reportado adecuadamente a Hacienda o porque no exista obligación de informar. Por ejemplo, he alquilado unos meses mi segunda residencia, sin que medie una empresa o portal inmobiliario.

Por otra parte, también puedo tener derecho a determinadas deducciones, sobre todo autonómicas, que no van a figurar ni en mis datos fiscales ni en el borrador de la declaración.

Tras la verificación de los datos, ya estaremos en condiciones de, bien aceptar el borrador realizado con la información contenida en mis datos fiscales, o bien modificar el borrador añadiendo la información que falte o eliminado los datos incorrectos mediante el sistema RENTA WEB.

Se podrá optar por o por realizar el ingreso en un solo pago o por fraccionar el importe en dos pagos sin intereses ni recargo alguno: un primer pago, del 60% del importe a ingresar, en el momento de la presentación de la declaración y un segundo pago, del 40% restante a pagar hasta el 5 de noviembre de 2019.

Recuerda que no son fraccionables los importes a ingresar de las rentas presentadas después del 25 de junio, ni las declaraciones complementarias. También se podrá optar por domiciliar los pagos en mi cuenta corriente, de manera que podrán domiciliarse ambos plazos, domiciliar únicamente el pago del primer plazo, o domiciliar el segundo plazo sin domiciliar el primero.

Cuando se haya fraccionado la deuda sin haber domiciliado el primer plazo la domiciliación bancaria del segundo plazo deberá efectuarse en una cuenta de la misma entidad que en la que efectúo el ingreso del primer plazo.

Si solo se quiere domiciliar el primer pago, el segundo se deberá ingresar por vía electrónica o directamente en cualquier oficina de una entidad colaboradora situada en territorio español, mediante el modelo 102, hasta el 5 de noviembre de 2019, inclusive o bien podrá optar por su domiciliación hasta el 22 de septiembre de 2020.

Se puedo solicitar la rectificación de la autoliquidación del IRPF a través de la propia declaración del impuesto, cuando se hayan cometido errores u omisiones que supongan una mayor devolución o un menor ingreso. Esta solicitud de rectificación , puede realizarse para el periodo impositivo 2019, no sólo a través de Renta Web sino también a través de los programas de presentación desarrollados por terceros.

Te ofrecemos un descuento en la declaración de la renta si te suscribes a la Newsletter

Otros servicios de asesoría en Madrid

¿Necesitas Asesoría Fiscal en Madrid?

Solicita una asesoría personalizada ¡Llámanos ahora!