No cabe duda de que nunca olvidaremos el año 2020. Ha sido el año en que el un virus llamado COVID-19 llegó a nuestras vidas, e impactó de tal manera en las mismas, que nos obligó a modificar nuestro comportamiento en los ámbitos personal, familiar y laboral. A todo esto hay sumar la crisis económica que estos nuevos comportamientos -muchos de ellos impuestos- han provocado, lo que ha obligado a nuestros legisladores a adaptar nuestra normativa a la llamada “nueva normalidad” mediante la publicación de nada más y nada menos que de 793 nuevas normas, un 22,4% más que en el año 2019, y muchas de las cuales han afectado al ámbito tributario y por ende al IRPF.

Estando ya próximo el comienzo de la campaña de IRPF, -dará inicio el próximo 7 de abril y finalizará el 30 de junio de 2021- veamos a continuación cómo afectarán las medidas COVID a nuestra declaración de Renta 2020.

1.- ¿Cómo afectan los ERTE’s a la declaración de la renta 2020?

La crisis económica producida por el coronavirus, ha obligado a muchos empresarios a reducir la jornada laboral de sus trabajadores acogiéndose a los denominados Expedientes de Regulación Tempral de Empleo (ERTEs), permitiendo así una reducción de sus costes laborales.

Por desgracia, han sido muchos los trabajadores que han sido incluidos en un ERTE y que pueden ver afectada su declaración de IRPF por dos vías:

Porque pueden verse obligados a presentar declaración de la renta 2020: Recordemos que, si solo se perciben rentas del trabajo, hay obligación de presentar la declaración de la renta cuando los rendimientos íntegros del trabajo superen los 22.000 euros anuales, siempre que procedan de un solo pagador. En el caso de que haya dos o más pagadores, y la suma de las cantidades percibidas del segundo y restantes supere 1.500 euros, este límite se reduce a 14.000 euros anuales. Dado que la prestación percibida como consecuencia de un ERTE las abona el SEPE, existirán dos pagadores. Por tanto, en la medida en que dichas prestaciones superen los 1.500 euros, si el total de rendimientos del trabajo superó 14.000 euros anuales, habrá obligación de presentar declaración de la renta 2020.

Por el tipo de retención aplicado a la prestación percibida por el ERTE: El porcentaje de retención que se aplica a las prestaciones abonadas por el SEPE es inferior a la que generalmente aplica la empresa al trabajador, por lo que, salvo que el contribuyente solicite una retención superior, en la mayoría de los casos en los que la retención no se ajuste, la declaración de la renta saldrá a ingresar.

2.- Un trabajador incluido en un ERTE ha percibido por error pagos superiores a los que le correspondía del Servicio Público de Empleo Estatal. ¿Qué cantidades deben incluirse en la declaración de la renta 2020?

En principio, si se han devuelto las cantidades percibidas en exceso y el SEPE ha hecho las correcciones pertinentes ante la Agencia Tributaria, solo se deberá tributar por las cantidades percibidas minoradas en las devoluciones efectuadas.

Si quedan cantidades pendientes de devolución, se recomienda presentar la declaración de renta 2020 lo más tarde posible, de forma que el SEPE pueda enviar a la Agencia Tributaria la información actualizada con las cantidades correctas.

3.- Durante el año 2021 he percibido el Ingreso Mínimo Vital. ¿Debo incluirlo en mi declaración de la renta 2020?

El Ingreso Mínimo Vital, que entró en vigor el 1 de junio de 2020, consiste en una nueva prestación de la Seguridad Social, con la que se persigue reducir la pobreza y hacer más redistributiva la acción del Estado y que garantiza unos ingresos mínimos mensuales a hogares en situación de especial vulnerabilidad. Tiene carácter permanente y es compatible con las rentas mínimas de las CCAA y con el cobro de rentas salariales.

A efectos de su tributación en el IRPF, el Ingreso Mínimo Vital está exento. No obstante, esta exención tiene un límite máximo anual junto las prestaciones económicas establecidas por las CC. AA. en concepto de renta mínima de inserción así como las demás ayudas establecidas por estas o por entidades locales para atender a colectivos en riesgo de exclusión social, situaciones de emergencia social y otras situaciones análogas de 1,5 veces el indicador público de rentas de efectos múltiples. En 2020 el límite será de 11.279,39 euros (IPREM 2020: 7.519,59 euros). Por tanto, el importe del Ingreso Mínimo Vital que exceda de 11.279,39 euros tributará ene l IRPF como una renta del trabajo más.

4.- ¿Quién debe presentar declaración de la renta 2020 por haber percibido el Ingreso Mínimo Vital?

El Ingreso Mínimo Vital se atribuirá a los beneficiarios, que en el caso de una unidad de convivencia serán sus miembros por partes iguales.

Están obligados a presentar declaración anual del IRPF todos los miembros de la unidad de convivencia y el titular del ingreso mínimo vital, con independencia de que cumplan o no los requisitos establecidos en la Ley del IRPF sobre la obligación de declarar.

5.- Durante el año 2020 he tenido un alquilado un local de negocio y llegué a un acuerdo con él para rebajar la renta durante el estado de alarma, ¿Qué incidencia tiene en mi declaración de renta 2020?

El arrendador reflejará como rendimiento íntegro (ingresos) durante esos meses los nuevos importes acordados por las partes, cualquiera que sea su importe. Además, debe tener presente que seguirán siendo deducibles los gastos necesarios y que no procederá la imputación de rentas inmobiliarias al seguir arrendado el inmueble.

6.- ¿Hay algún otro beneficio fiscal que pueda aplicar si he acordado una reducción de la renta con el arrendatario de un local de negocio?

Sí, se ha establecido para el ejercicio 2021 un incentivo fiscal para fomentar la rebaja de los alquileres de locales de negocio, que permite a los arrendadores computar como gasto deducible el importe de la rebaja en la renta arrendaticia que voluntariamente hubieran acordado a partir de 14 de marzo de 2020 correspondientes a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021.

El arrendador deberá informar separadamente en su declaración del Impuesto del importe del gasto deducible por este incentivo, consignando asimismo el número de identificación fiscal del arrendatario cuya renta se hubiese rebajado.

7. ¿Qué ocurre cuando el arrendatario no abona la renta?, ¿qué plazo hay que esperar para considerar ese importe como no cobrado?

En el caso en el que el arrendatario se retrase en el pago de la renta, la normativa del IRPF permite considerar estas rentas como gasto deducible en concepto de “saldos de dudoso cobro”. Para los ejercicios 2020 y 2021, se ha rebajado el plazo que existía para que los saldos de dudoso cobro fueran deducibles.

Para estos años, cuando entre el momento de la primera gestión de cobro realizada por el contribuyente y el de la finalización del período impositivo hubiesen transcurrido más de tres meses (antes 6 meses), y no se hubiera producido una renovación de crédito, los saldos de dudoso cobro se considerarán suficientemente justificados y, por tanto, serán deducibles para la determinación del rendimiento neto del capital inmobiliario

8.- ¿Cómo afecta el estado de alarma a la imputación de rentas inmobiliarias de las segundas residencias en mi declaración de la renta 2020?

Los días de duración del estado de alarma que imposibilitaron a aquellos que tuvieran de una segunda residencia poder disfrutar de ella debido a las restricciones a la movilidad, no afectan para la determinación de la imputación de la renta inmobiliaria. La Dirección General de Tributos se ha pronunciado a este respecto y considera que a la hora de calcular el ingreso por imputación de renta no ha de tenerse en cuenta la utilización efectiva de la vivienda, sino que se aplica el criterio de disponibilidad, por tanto procede imputar la renta inmobiliaria sin excluir los días de duración del estado de alarma.

9.- Se mantienen los beneficios fiscales en la declaración de la renta 2020 de los vales comida si los utilizo para el pago de comida servida a domicilio o utilizo el servicio de take-away de los restaurantes?

Sí. Están exentas las entregas a empleados de productos a precios rebajados que se realicen en cantinas o comedores de empresas o economatos de carácter social. Tendrán la consideración de entrega de productos a precios rebajados que se realicen en comedores de empresa las fórmulas indirectas de prestación del servicio (vales-comida).

Con efectos desde 1 de enero de 2020, esta exención será aplicable con independencia de que el servicio se preste en el propio local del establecimiento de hostelería o fuera de éste, previa recogida por el empleado o mediante su entrega en su centro de trabajo o en el lugar elegido por aquel para desarrollar su trabajo en los días en que este se realice a distancia o mediante teletrabajo.

10.- Debo tributar en mi declaración de la renta 2020 por la retribución en especie correspondiente al uso de vehículo por los días de duración del estado de alarma?

La Ley del IRPF establece que cuando la empresa entrega un coche a sus empleados que implique su utilización para fines particulares se genera para este último un rendimiento del trabajo en especie por el que deberá tributar. Su valoración se determina según el caso:

En el supuesto de entrega, el coste de adquisición para el pagador, incluidos los tributos que graven la operación.

En el supuesto de uso, el 20 por ciento anual del coste a que se refiere el párrafo anterior. En caso de que el vehículo no sea propiedad del pagador, dicho porcentaje se aplicará sobre el valor de mercado que correspondería al vehículo si fuese nuevo.

Pues bien, a pesar de las medidas de confinamiento y de restricción a la movilidad durante el estado de alarma se deberá proceder a reflejar ese rendimiento del trabajo en especie, aun cuando el vehículo cedido haya estado inmovilizado durante un periodo de tiempo determinado.

Según la DGT procede computar la retribución en especie durante la totalidad del periodo, es decir, sin descontar el tiempo que ha durado el estado de alarma. En su opinión, la imputación al contribuyente de la retribución en especie deriva de la obtención del derecho de uso del vehículo, existiendo dicha retribución en la medida en que éste tenga la facultad de disponer del vehículo para usos particulares, con independencia de que exista o no una utilización efectiva para dichos fines. Adicionalmente, puntualiza que el estado de alarma no implica la inmovilización del vehículo, sino la limitación de los desplazamientos permitidos.

11.- ¿Puedo rescatar los derechos consolidados de los planes de pensiones, planes de previsión asegurados, planes de previsión social empresarial y mutualidades de previsión social como consecuencia del Covid 19 en mi declaración de la renta 2020?

Sí, de manera excepcional, el Real Decreto-ley 11/2020, de 14 de marzo estableció la posibilidad de rescatar el plan de pensiones de forma anticipada para los siguientes casos:

Trabajadores en situación legal de desempleo como consecuencia de un expediente de regulación temporal de empleo (ERTE) derivado de la situación de crisis sanitaria ocasionada por el COVID-19

Empresarios titulares de establecimientos cuya apertura al público se haya visto suspendida como consecuencia del estado de alarma.

Trabajadores por cuenta propia que hubieran estado previamente integrados en un régimen de la Seguridad Social como tales y hayan cesado en su actividad como consecuencia de la situación de crisis sanitaria ocasionada por el COVID-19.

Podrán hacer efectivos sus derechos consolidados hasta los siguientes importes respectivamente:

– Los salarios dejados de percibir mientras se mantenga la vigencia del expediente de regulación temporal de empleo (ERTE)

– Los ingresos netos estimados que se hayan dejado de percibir mientras se mantenga la suspensión de apertura al público

– Los ingresos netos estimados que se hayan dejado de percibir mientras se mantenga la situación de crisis sanitaria ocasionada por el COVID-19

El reembolso de derechos consolidados, pudo solicitarse durante un plazo de seis meses desde el 14 de marzo de 2020.

12.- ¿Existe un régimen fiscal especial para los rescates de Planes de Pensiones realizados de manera anticipada como consecuencia del COVID-19?

No, la tributación de los rescates de los planes de pensiones por motivos COVID queda sujeto al régimen fiscal establecido para las prestaciones de los planes de pensiones, es decir, tributan como rendimientos del trabajo integrándose en la base imponible general del impuesto imputándose al año en que se han percibido.

Es preciso recordar que existe un régimen transitorio para las aportaciones realizadas antes del 1 de enero de 2007 que permite aplicar una reducción del 40% cuando los fondos se rescatan en forma de capital.

13.- ¿Cuáles son las ventajas fiscales que me ofrecen las aportaciones a Planes de Pensiones en la declaración de la renta 2020?

Las aportaciones a planes de pensiones y otros sistemas de previsión social permiten reducir tu base imponible del Impuesto de la renta 2020, es decir el importe de los ingresos tributables. El límite máximo de la reducción es la menor de las siguientes cantidades: 8.000 euros, o el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos durante el ejercicio.

Además, en caso de que tu cónyuge no obtenga rendimientos del trabajo o de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros, podrás reducir de tu base imponible las aportaciones realizadas durante el ejercicio al plan de pensiones de su cónyuge, con el límite de 2.500 euros anuales.

También podrás realizar aportaciones a planes de pensiones a favor de personas con discapacidad física igual o superior al 65 %, o psíquica igual o superior al 33 %, con el límite de 10.000 euros anuales si tienes relación de parentesco o tutoría con el discapacitado, ó de 24.250 euros si quien realiza las aportaciones es el propio discapacitado.

Conviene recordar que la Ley de Presupuestos Generales del Estado para el año 2021 ha establecido una reducción considerable en las cantidades máximas a reducir, que con carácter general pasa de 8.000 a 2.000 euros y por aportaciones a favor del cónyuge se reduce de 2.500 a 1.000 euros.

14.- Soy trabajador autónomo y teletrabajo desde casa debido al COVID-19, ¿puedo deducirme los gastos por suministros en mi declaración de la renta 2020?

La Ley 6/2017, de 24 de octubre, de Reformas Urgentes del Trabajo Autónomo, introdujo ventajas fiscales para los autónomos permitiendo, a partir del 1 de enero de 2018, la deducibilidad de nuevos gastos en el ámbito del Impuesto sobre la Renta de las Personas Físicas. Concretamente, estas medidas se refieren a los gastos por suministros –para empresarios o profesionales que trabajen desde casa– y a los gastos de manutención.

Respecto a los gastos por suministros, para aquellos contribuyentes que afecten parcialmente su vivienda habitual al desarrollo de la actividad económica, podrán deducir los gastos por suministros (tales como agua, gas, electricidad, telefónica e internet) en la cuantía que resulte de aplicar el 30 por ciento de la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior o inferior.

No obstante, aquellos autónomos que estén teletrabajando a causa del COVID no podrán deducirse los gastos por suministros de su vivienda habitual ya que para que puedan tener la consideración de gastos deducibles, es necesario que la vivienda habitual se encuentre parcialmente afecta a la actividad.

Este requisito de la afectación parcial, según la DGT, no concurre cuando el autónomo se encuentre desarrollando el trabajo desde casa por causa del COVID-19, ya que se debe a una circunstancia ocasional y excepcional.

15.- ¿Se tienen en cuenta las restricciones a las distintas actividades para calcular el rendimiento en estimación objetiva en la declaración de la renta 2020?

Sí. Para determinar el rendimiento de la actividad por el método de estimación objetiva no se computarán en ningún caso:

Los días en que estuvo declarado el estado de alarma en el primer semestre de 2020, que fueron 99 días.

Los días del segundo semestre de 2020 en los que, estando declarado o no estado de alarma, el ejercicio efectivo de la actividad económica se hubiera visto suspendido como consecuencia de las medidas adoptadas por la autoridad competente para corregir la evolución de la situación epidemiológica derivada del SARS-CoV-2.

Por tanto, para la cuantificación de los módulos de “personal asalariado”, “personal no asalariado” y “personal empleado” no se computarán como horas trabajadas las correspondientes a los días señalados, es decir, las horas trabajadas en los días del estado de alarma para aquellas actividades que se declararon esenciales NO se computan.

16.- ¿Tienen algún impacto los días de duración del estado de alarma en la residencia fiscal?

Sí, los días de duración del estado de alarma en los que existieron restricciones a la movilidad, no se excluyen del cómputo para determinar la residencia fiscal, por lo tanto, si una persona que en principio es residente en otro país permanece más de 183 días en territorio español durante el año 2020, será considerado como contribuyente del IRPF.

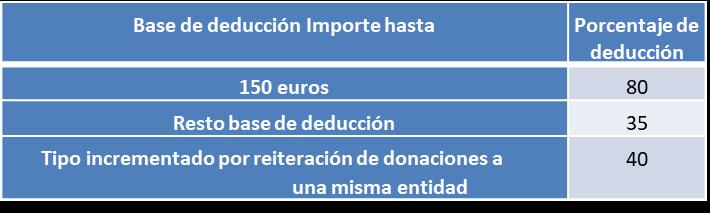

17.-¿Se ha introducido alguna modificación en los beneficios fiscales de los donativos?

Sí, se incrementado en 5 puntos porcentuales la deducción por donativos aplicable en la declaración de la renta 2020. En estos casos, los donativos a entidades previstas en la Ley 49/2002, podrán aplicar la siguiente deducción:

18.- ¿Cómo afecta el estado de alarma en el cómputo del plazo de reinversión de vivienda habitual en mi declaración de la renta 2020?

La Dirección General de Tributos ha interpretado que a efectos del cómputo del plazo de 2 años establecido para realizar la reinversión del importe obtenido en la venta de la vivienda antigua en una nueva vivienda que permite dejar exenta la ganancia patrimonial obtenida, dicho plazo queda paralizado desde el 14 de marzo de 2020, fecha en la que se declaró el estado de alarma hasta el 30 de mayo de 2020.

19.- ¿Cómo afecta el estado de alarma en el cómputo del plazo de reinversión en renta vitalicia por contribuyentes mayores de 65 años?

La Ley del IRPF establece la exención de tributación de la ganancia patrimonial obtenida mayores de 65 años por la transmisión de cualquier elemento patrimonial (inmuebles distintos a la vivienda habitual, acciones, derechos, etc.) siempre que el importe obtenido en la transmisión se reinvierta, en el plazo de 6 meses, en la constitución de una renta vitalicia a su favor. La exención está limitada a 240.000 €.

De igual manera que en el caso anterior, el cómputo del plazo de los seis meses se verá afectado por el estado de alarma, quedando dicho plazo paralizado desde el 14 de marzo de 2020 hasta el 30 de mayo de 2020.

Solicita más información sobre la declaración de la renta 2020 en el siguiente link o bien, enviando un whatsapp al número 670 25 17 23

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies Analíticas

Esta web utiliza Google Analytics para recopilar información anónima tal como el número de visitantes del sitio, o las páginas más populares.

Dejar esta cookie activa nos permite mejorar nuestra web.

¡Por favor, activa primero las cookies estrictamente necesarias para que podamos guardar tus preferencias!

{kind=link}

{kind=link}

{kind=link}