España se ha caracterizado por ser un país en el que está muy arraigada la inversión inmobiliaria. Tradicionalmente, la forma más habitual de canalizar el ahorro del ciudadano ha sido mediante la adquisición de una vivienda. La Encuesta Financiera de las Familias realizada por el Banco de España, muestra que más del 80% de las familias vive en una vivienda en propiedad. Además, casi el 28% de las familias dispone de una segunda residencia y un 10% es titular de solares o fincas rústicas.

No obstante, en los últimos años se está produciendo un auge del mercado del al ser cada vez más ciudadanos los que optan por el alquiler inmuebles, bien para destinarlos a su vivienda permanente, que ha pasado del 19,4% en 2005 al 23,9% en 2018 o bien a vivienda vacacional.

Pero sabemos cuál es la fiscalidad de los inmuebles en el IRPF, ¿cómo deben tributar los ingresos procedentes de su arrendamiento?, ¿qué gastos puedo deducir?, ¿qué es el alquiler vacacional? ¿cómo debo declarar los ingresos? ¿puedo destinar mi vivienda habitual a alquiler vacacional? En Bissé Asesores te ayudamos a resolver estas y otras muchas cuestiones relacionadas con el arrendamiento de bienes inmuebles.

ARRENDAMIENTO DE INMUEBLES TRADICIONAL

Las rentas obtenidas por el arrendamiento de un bien inmueble (vivienda, local comercial, plazas de garaje, solares) constituyen un ingreso que deben incluirse en la declaración de IRPF, ya sea como rendimientos del capital inmobiliario o bien como rendimientos de actividad económica.

¿Qué ingresos debo tener en cuenta?

Se deberán computar como ingresos todas las cantidades recibidas por el alquiler, incluidas las cantidades por muebles y enseres que se alquilen conjuntamente con la vivienda.

Así, por ejemplo, en el caso de comunidades de propietarios que alquilan los elementos comunes, – locales comerciales situados en los bajos del edificio, casa del portero, o la fachada del edificio para poner un rótulo-, las cantidades percibidas deberán tributar en la renta de cada uno de los propietarios en proporción a su coeficiente de participación.

¿Qué gastos puedo deducir de los ingresos?

En principio son deducibles todos aquellos gastos que sean necesarios para la obtención de los ingresos. Su enumeración no es exhaustiva y por tanto podrán incluirse aquellos gastos de los que pueda acreditarse su vinculación con los ingresos recibidos. A continuación, enumeramos algunos de ellos distinguiéndolos en dos grandes categorías: Gastos sujetos a limitación y gastos no sujetos a limitación

¿Cuáles son los gastos sujetos a limitación?

Son gastos sujetos a limitación, y por tanto su importe no podrá exceder del importe de los ingresos por alquiler de cada uno de los inmuebles los siguientes:

– Intereses y demás gastos de financiación: Son deducibles los intereses y demás gastos de financiación de los capitales ajenos invertidos en la adquisición o mejora del bien, así como, en su caso, de los bienes cedidos con el mismo. Por tanto, podrán deducirse los gastos de la hipoteca por la adquisición del inmueble, así como los intereses de otros préstamos destinados, por ejemplo, a la compra de los electrodomésticos o mobiliario de la vivienda.

– Conservación y reparación: También son deducibles los gastos de conservación y reparación del inmueble. Se consideran como tales los efectuados regularmente con la finalidad de mantener el uso normal del inmueble (pintado, revoco o arreglo de instalaciones) y los de sustitución de elementos, como instalaciones de calefacción, ascensor, puertas de seguridad u otros.

No son deducibles por este concepto las cantidades destinadas a la ampliación o mejora de los bienes, como por ejemplo, hacer un cerramiento en la terraza, hacer armarios empotrados nuevos, tirar tabiques o unir habitaciones, ya que tendrán la consideración de mayor valor de adquisición y su recuperación se realizará a través de las amortizaciones.

Los gastos sujetos a limitación no deducidos se podrán deducir en los cuatro años siguientes, sin que puedan exceder, conjuntamente con los gastos del ejercicio por estos mismos conceptos.

¿Qué otros gastos son deducibles?

Son gastos deducibles sin limitación, y por tanto pueden superar el importe de los ingresos obtenidos, generando, por tanto, un rendimiento negativo, cualquier otro gasto que sean necesario para la obtención de los ingresos. Entre ellos se encuentran los siguientes:

- Tributos y recargos no estatales: Dentro de este apartado incluiremos, el IBI, la tasa por recogida de basura o la tasa de alumbrado, siempre que tengan relación con los inmuebles alquilados y no tener carácter sancionador.

- Saldos de dudoso cobro: Los ingresos se deben declarar cuando son exigibles, aunque no se hayan cobrado. No obstante, en el caso de impago, el contribuyente se podrá deducir como gasto los saldos incobrados siempre y cuando se produzca alguna de las siguientes circunstancias:

– el deudor se halle en situación de concurso, ó

– que hayan transcurrido más de seis meses entre el momento de la primera gestión de cobro realizada por el contribuyente y el de la finalización del período impositivo.

Si posteriormente se percibe la renta ésta deberá declararse como ingreso.

- Primas de contratos de seguro: El propietario del inmueble podrá deducir el importe de las primas de contratos de seguro de responsabilidad civil, incendio, robo, rotura de cristales u otros similares. También es gasto deducible el seguro de defensa jurídica que cubre los gastos judiciales y de asistencia jurídica, judicial y extrajudicial.

- Gastos por prestación de servicios de terceros: se incluyen dentro de esta categoría y por tanto son gastos deducibles, los gastos de administración, vigilancia, portería, jardinería. También son deducibles los gastos de comunidad, acreditados mediante el certificado del administrador.

- Gastos por servicios jurídicos: Son deducibles los gastos ocasionados por la formalización de los contratos de arrendamiento (abogado, asesor, agencia inmobiliaria), así como los gastos de defensa de carácter jurídico derivados de pleitos entablados para defensa de la propiedad, reclamación y cobro de rentas impagadas o desahucio. También serán deducibles en este apartado las costas procesales.

- Servicios y suministros: Son gastos deducibles las cantidades destinadas a la adquisición de servicios o suministros, siempre que corran a cargo del propietario. Tienen cabida en este apartado los gastos de luz, gas, electricidad, teléfono e internet.

- Amortización: Es gasto deducible las cantidades destinadas a la amortización del inmueble y de los demás bienes cedidos con el mismo, siempre que respondan a su depreciación efectiva. A estos efectos se considerará como gasto deducible por amortización los siguientes importes:

– Bienes inmuebles: el resultado de aplicar el 3 por 100% sobre el mayor de los siguientes valores:

o Coste de adquisición satisfecho, incluidos los gastos y tributos inherentes a la adquisición, sin incluir en el cómputo el valor del suelo. En las adquisiciones de inmuebles por herencia o donación, sólo tendrá la consideración de «coste de adquisición satisfecho» la parte de los gastos y tributos inherentes a la adquisición que corresponda a la construcción, así como la totalidad de las inversiones y mejoras efectuadas.

o Valor catastral, excluido el valor del suelo.

Bienes muebles cedidos conjuntamente con el inmueble: son amortizables siempre que sean susceptibles de utilización por un período de tiempo superior a un año. El coeficiente de amortización para instalaciones, mobiliario y enseres es del 10 por 100 sobre el valor de adquisición.

¿Qué ocurre cuando un inmueble no ha estado arrendado todo el año o está en expectativas de arrendamiento?

En el supuesto en que el inmueble no haya estado arrendado durante todo el periodo impositivo, los gastos enumerados anteriormente (amortización, intereses, primas de seguro, comunidad, suministros, etc …) deberán ser prorrateados ya que solo serán deducibles en función al número de días en que el inmueble haya estado arrendado.

Por otra parte, determinados gastos generados durante el periodo de tiempo en que el inmueble vuelva a ser alquilado podrán considerarse como fiscalmente deducibles. Por ejemplo, serán deducibles las reparaciones y gastos de conservación dirigidos, de forma exclusiva a poner el inmueble en condiciones de volver a alquilarlo. También serán deducibles los gastos por gestiones relativas al alquiler, los gastos por anuncios en prensa o portales inmobiliarios o llamadas telefónicas para contactar con nuevos inquilinos.

¿Existe alguna reducción adicional para los arrendadores de vivienda?

Sí, los arrendadores de bienes inmuebles cuyos arrendatarios lo destinan a vivienda tienen derecho a reducir el rendimiento neto (ingresos-gastos) en un 60 por 100, por lo que solo tributarán por el 40 por 100 restante.

Para la aplicación de la reducción no se exige que el arrendatario destine el inmueble a su vivienda habitual, sino que se trate de arrendamientos de vivienda de un inmueble cuyo destino sea satisfacer la necesidad de vivienda del arrendatario.

Es importante indicar que la reducción solo es aplicable cuando los rendimientos netos son declarados por el contribuyente, es decir si en el curso de una comprobación de una declaración de IRPF, la Administración tributaria detectara que no se han incluido los rendimientos procedentes del arrendamiento de una vivienda, no sería de aplicación la reducción del 60 por 100 y se tributaría por el rendimiento neto en su totalidad.

¿Cuándo es aplicable la reducción por rendimientos irregulares?

Los rendimientos del capital inmobiliario que tienen un periodo de generación superior a dos años, o generados de forma notoriamente irregular en el tiempo, pueden aplicar una reducción del 30 por 100 del rendimiento. El rendimiento neto susceptible de aplicar la reducción no puede superar los 300.000 euros anuales.

Así por ejemplo, pueden beneficiarse de esta reducción los contratos de alquiler de duración superior a dos años siempre que su importe no se perciba de forma fraccionada, las indemnizaciones o los importes obtenidos por la constitución o cesión de derechos de uso o disfrute.

¿Qué ingresos debo computar cuando se arrienda un inmueble a un familiar?

La crisis económica, la precariedad de los salarios, el elevado precio del mercado del alquiler hacen que para muchos jóvenes sea cada vez más difícil salir del hogar familiar. Una forma de independizarse es vivir en un inmueble propiedad de padres o parientes cuyo uso ceden de forma gratuita o bien pagando un alquiler inferior al precio de mercado.

En estos casos, Hacienda establece un importe mínimo que debe computarse como rendimiento neto del inmueble Así el propietario del inmueble deberá computar como rendimiento neto en su declaración de renta un importe que no podrá ser inferior al importe que resultaría de aplicar el régimen especial de imputación de rentas inmobiliarias establecido en el artículo 85 de la LIRPF.

Se trata de una regla de valoración que no admite prueba en contrario.

La cantidad a consignar será la mayor de las dos siguientes: a) el resultado de aplicar el porcentaje del 2% del valor catastral o, en su caso, del 1,1% si se trata de inmuebles urbanos cuyos valores catastrales hayan sido revisados en el período impositivo o en los diez períodos impositivos anteriores; o b) el rendimiento neto correspondiente al arrendamiento o cesión del inmueble, una vez aplicadas sobre el mismo, en su caso, las reducciones anteriormente comentadas.

ARRENDAMIENTO TURÍSTICO O VACACIONAL

El alquiler vacacional responde a una nueva realidad económica de carácter disruptivo que se ha convertido en los últimos años en un fenómeno muy generalizado, por el cual multitud de contribuyentes deciden sacar un cierto rendimiento a su segunda residencia (vivienda en la playa, casa en el pueblo, apartamento), ya sea a través de plataformas colaborativas tipo Airbnb, ONly-apartment, Homeaway, cediéndolas a entidades que explotan este tipo de viviendas o bien alquilándolas directamente sin ningún intermediario.

¿Cuáles son las consecuencias fiscales del alquiler vacacional?

Con carácter general los ingresos derivados del alquiler turístico o vacacional tendrán la consideración de rendimientos del capital inmobiliario.

Para que proceda esta calificación, el alquiler se tiene que limitar a la mera puesta a disposición de un inmueble durante un periodo de tiempo, sin que vaya acompañado de la prestación de servicios propios de la empresa hotelera. Es decir, no se consideran como ingresos procedentes del alquiler los servicios de limpieza realizados antes de la llegada de los huéspedes o tras la salida de éstos, la entrega y recogida de llaves en el momento de la entrada y salida de los clientes.

Los rendimientos obtenidos por el arrendamiento se incluirán en la declaración de IRPF del propietario del inmueble, por la diferencia entre los ingresos íntegros y los gastos fiscalmente deducibles que hemos analizado en el apartado de alquiler tradicional, a excepción de algunas reducciones. De esta manera, no será de aplicación la de reducción del 60 por 100 por arrendamiento de vivienda, por no tratarse de un arrendamiento permanente, por lo que las rentas tributarán en su totalidad.

¿Qué ocurre en los periodos de tiempo en que la vivienda no está alquilada?

Normalmente, las viviendas destinadas al alquiler vacacional constituyen la segunda residencia del contribuyente. Durante los periodos de tiempo en que los inmuebles no estén alquilados, el propietario deberá tributar por imputación de rentas inmobiliarias. El importe a computar en la declaración de IRPF será el resultante de aplicar el 2% del valor catastral de la vivienda o el 1,1% cuando los valores catastrales han sido revisados prorrateado por la parte del tiempo en que el inmueble a estado a su disposición, es decir, no alquilado.

También hemos de tener en cuenta como hemos indicado anteriormente, que los gastos correspondientes a periodos de tiempo en que el inmueble no hay estado alquilado, no serán deducibles.

¿Es posible destinar la vivienda habitual al arrendamiento vacacional? ¿Cuáles son sus repercusiones fiscales?

Sí, son muchos las personas que en sus vacaciones de verano deciden alquilar su vivienda habitual como vivienda turística.

Los ingresos que generen durante este periodo de tiempo tendrán la consideración de rendimientos de capital inmobiliario, permitiendo la deducción de determinados gastos por el periodo en que la empresa ha estado arrendada.

Pero el arrendamiento de la vivienda habitual puede tener un elevado coste fiscal para aquellos contribuyentes que se aplican la deducción por inversión en vivienda habitual, ya que al perder el carácter de habitual, dicha vivienda perdería el derecho a la deducción. Hemos de recordar que para que una vivienda constituya la residencia habitual del contribuyente éste debe residir en la misma de manera continuada durante al menos tres años. Al alquilarla por pequeños periodos de tiempo se perdería el carácter de habitual. No obstante, si con posterioridad la vivienda volviera a adquirir el carácter de habitual, el contribuyente volvería a poder practicar la deducción.

¿Cuándo se considera que el arrendamiento de inmuebles es una actividad económica?

Se entiende que el arrendamiento de bienes inmuebles se realiza como actividad económica cuando para la ordenación de ésta se utilice, al menos, una persona empleada con contrato laboral y a jornada completa. Desde el 1 de enero de 2014 se suprimió el requisito del local

Si el arrendamiento se realiza como actividad económica, las cantidades obtenidas no tendrán la consideración de rendimientos del capital inmobiliario sino querrán serán rendimientos de la actividad económica, cuyas reglas de cálculo son la aplicables en el Impuesto sobre Sociedades

En el caso del alquiler turístico, se entiende que se desarrolla una actividad económica cuando además de ponerse a disposición el inmueble, se ofrecen durante la estancia de los arrendatarios, servicios de limpieza, de cambio de ropa, de restauración o de ocio, más propios de la industria hotelera.

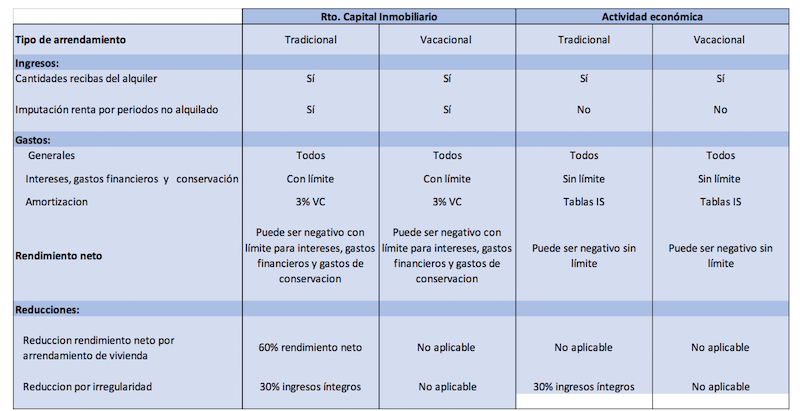

Diferencias en el cálculo del rendimiento neto por el alquiler de inmuebles en función de su calificación:

{kind=link}

{kind=link}

{kind=link}