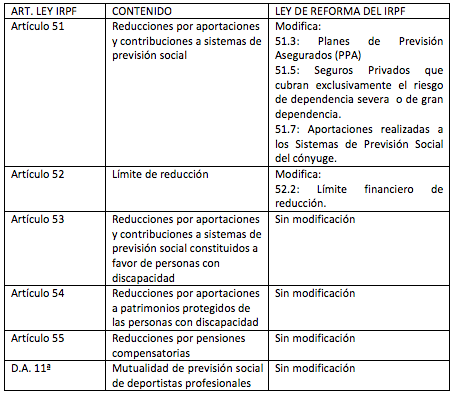

La Ley 26/2014, de 27 de noviembre, por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, el texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias, (en adelante, Ley de Reforma) llevó a cabo una reforma del sistema de previsión social que, si bien pudo parecer liviana en un principio, afectó a aspectos importantes de la previsión social complementaria, alterando las reglas del juego del ahorro de forma desincentivadora, como veremos a lo largo del presente documento.

La Ley de Reforma introdujo no sólo modificaciones desde un punto de vista tributario sino también desde un punto de vista financiero, de hecho, con respecto a las aportaciones a sistemas de previsión social, modificó no sólo el límite fiscal sino también el límite financiero de las mismas.

Los cambios introducidos por la Ley de Reforma afectaron al régimen de las aportaciones al sistema de previsión social, a la reducción en base imponible del IRPF por las aportaciones efectuadas, a las reducciones aplicables a las prestaciones derivadas de los sistemas de previsión social y a las posibilidades de rescate de los derechos consolidados.

El presente documento realiza un estudio del régimen tributario de los Planes de Pensiones y Mutualidades de Previsión Social, sin entrar a analizar las particularidades previstas para los demás instrumentos de previsión social como los Planes de Previsión Asegurados (PPA), Planes de Previsión Social Empresarial (PPSE) y los Seguros de dependencia.

I. APORTACIONES Y CONTRIBUCIONES A SISTEMAS DE PREVISIÓN SOCIAL. LÍMITES. RÉGIMEN FISCAL EN EL IRPF

I.1 LÍMITE FINANCIERO DE LAS APORTACIONES AL SISTEMA DE PREVISIÓN SOCIAL

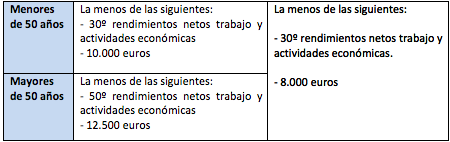

Desde la óptica financiera, con efectos desde 1 de enero de 2015, con la entrada en vigor de la Ley de Reforma, se disminuye el límite financiero de las aportaciones y contribuciones a sistemas de previsión social a 8.000 euros, independientemente de la edad del contribuyente, según la nueva redacción del artículo 5.3 del RD Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el Texto Refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

A diferencia de la regulación anterior, vigente hasta 31 de diciembre de 2014, en la que el límite financiero absoluto era de 10.000 euros para menores de 50 años y de 12.500 euros para mayores de dicha edad.

Independientemente de la cuantía, este límite financiero anual se aplica conjuntamente a las aportaciones a los planes de pensiones, a los PPAs y a los sistemas de previsión social como Mutualidades, seguros de dependencia y PPSEs, no incluyéndose en el cómputo las primas pagadas a los seguros de vida que instrumenten compromisos por pensiones.

Como consecuencia la entidad gestora no puede permitir aportaciones que excedan el límite financiero establecido. Sin embargo, cuando el partícipe mantiene varios planes de pensiones, estos excesos no pueden ser controlados por la entidad gestora, lo que no le exime de la devolución de los mismos.

Los excesos pueden ser retirados antes del 30 de junio del año siguiente, sin aplicación de sanción alguna. Trascurrida dicha fecha, el incumplimiento del límite financiero, es sancionable con una multa del 50% del exceso.

En el supuesto de excesos por concurrencia de aportaciones de la empresa promotora y del partícipe a un plan de empleo, se devolverán en primer lugar las aportaciones del partícipe.

En el caso de que confluyan en un mismo ejercicio aportaciones a un plan de empleo, con aportaciones del partícipe a planes individuales o asociados, serán retiradas en primer lugar las aportaciones realizadas a éstos últimos.

I.2 RÉGIMEN FISCAL EN EL IRPF DE LAS APORTACIONES A SISTEMAS DE PREVISIÓN SOCIAL. LÍMITE A EFECTOS DE LA REDUCCIÓN EN BASE IMPONIBLE GENERAL

I.2.1 REDUCCIÓN EN BASE IMPONIBLE GENERAL DEL IRPF. LÍMITES

La Ley de Reforma no modificó el concepto mismo de reducción en base imponible general de aportaciones y contribuciones a sistemas de previsión social, sino que modificó el límite conjunto de aportaciones y contribuciones a sistemas de previsión social. A este respecto, la Ley de Reforma introdujo las siguientes modificaciones:

Con la modificación del artículo 52 de la Ley del IRPF, la Ley de Reforma disminuyó a 8.000 euros el límite absoluto al importe de las aportaciones a reducir la base imponible independientemente de la edad del partícipe/contribuyente, siendo, al igual que el límite financiero, un límite fiscal conjunto de las aportaciones a planes pensiones, mutualidades de previsión social, planes de previsión asegurados, planes de previsión social empresarial y seguros privados que cubran exclusivamente el riesgo de dependencia severa o de gran dependencia.

En definitiva, a partir de 1 de enero de 2015, la reducción en base imponible por las aportaciones resulta la menos de las siguientes cantidades:

- 8.000 euros (hasta el 31 de diciembre de 2014, 10.000 euros para menores de 50 años y 12.500 para mayores de esa edad). Este límite fiscal absoluto coincide con el límite financiero.

- El 30% de los rendimientos netos del trabajo y actividades económicas (hasta el 31 de diciembre de 2014, 50% para mayores de 50 años)

En el caso de contribuyentes que tributen por declaración conjunta, estos límites, absoluto y porcentual, se computan individualmente para cada partícipe integrado en la unidad familiar.

En consecuencia, el régimen de reducción en base imponible por aportaciones en sistemas de previsión social se modifica por la Ley de Reforma de tal forma que:

- Se equiparan los límites para mayores y menores de 50 años.

- Se reduce el límite máximo a 8.000 euros anuales con independencia de la edad del partícipe.

- Quienes no obtengan rentas del trabajo ni de actividades económicas, los llamados “rentistas”, seguirán sin poder reducir su base imponible por aportaciones a planes de pensiones y demás sistemas de previsión social. Todo ello, con independencia de la posible aportación que pudiera realizar su cónyuge en favor de un plan de pensiones del que sea partícipe el contribuyente-“rentista”, en cuyo caso, la reducción se aplicaría, con el límite de 2.500 euros, a la base imponible general del cónyuge aportante.

* Adicionalmente, se podrá aportar, y reducir en base imponible, 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa.

Si bien el contribuyente no puede realizar aportaciones por encima del límite financiero o límite fiscal absoluto, 8.000 euros, sí podrá realizar aportaciones por encima del límite porcentual, sin que supongan un exceso sobre el límite financiero y fiscal absoluto.

Si un año la aportación realizada no puede aplicarse en su totalidad, bien porque supere el límite porcentual sobre rendimientos, bien porque la base imponible resultante sea negativa, el exceso de aportaciones podrá aplicarse en los cinco periodos siguientes –según el método FIFO- en las respectivas bases imponibles de tales ejercicios bajo el mismo sistema de doble límite. Cuando esto suceda, el contribuyente debe solicitar la posibilidad de reducir el exceso de las aportaciones realizadas en los cinco periodos siguientes, cumplimentando la casilla establecida para ello en el modelo de la declaración de la Renta del ejercicio en el que el exceso no reducido se produjo, sin olvidar que, en ningún momento, se considerará exceso no reducido con posibilidad de reducción en los ejercicios siguientes el importe de la aportación realizada que supere el límite financiero, (8.000 euros desde 1 de enero de 2015).

Ejemplo: Un trabajador de 45 años de edad, realizó en 2015 una aportación puntual de 7000 euros a un plan de pensiones individual, a su vez, su empresa le aportó como cada año otros 1000 euros al plan de empleo del que también es partícipe el contribuyente. Su salario asciende a 24.000 euros anuales. ¿Cómo actúan los límites de aportación a efectos de reducción en base imponible en 2015 y 2016?

I.2.2 APORTACIONES POST-JUBILACIÓN

Sobre las aportaciones, caben destacar las aportaciones post-jubilación. A este respecto, conviene aclarar determinados aspectos:

1. Una vez que el contribuyente se ha jubilado, éste podrá seguir realizando aportaciones al plan de pensiones que cubrirán la contingencia por jubilación, siempre y cuando todavía no haya cobrado la prestación por jubilación de NINGUNO de los planes de pensiones que tenga controlados.

Estas aportaciones post-jubilación las podrá cobrar el propio contribuyente que las realiza.

2. Una vez que el contribuyente se ha jubilado y ha cobrado prestación por jubilación de ALGUNO de sus planes de pensiones -aun no siendo el plan del que recibe la prestación-, podrá realizar aportaciones, pero siempre destinadas a cubrir la contingencia de fallecimiento, ya que no se puede aportar y recibir prestaciones a la vez por la misma contingencia. Por estas aportaciones, percibirá la prestación un tercero beneficiario, no el propio partícipe.

3. Estas aportaciones reducen la base imponible, ya que este beneficio no está condicionado a que el partícipe se encuentre en activo.

Ejemplo: Un contribuyente se jubiló en 2014, cobrando en dicho año la prestación por jubilación de uno de los planes de pensiones de que dispone ¿podrá realizar aportaciones para la jubilación en otro de los planes de pensiones en 2015?

Solución: No, ya que es incompatible realizar aportaciones y cobrar prestaciones por la misma contingencia simultáneamente. Una vez cobrada la prestación por jubilación de alguno de los planes de pensiones de los que es partícipe, las aportaciones realizadas con posterioridad sólo podrán destinarse a las contingencias de fallecimiento y dependencia.

En todo caso, estas aportaciones reducirán la base imponible general del Impuesto sobre la Renta del contribuyente.

I.2.3 DISPOSICIÓN ANTICIPADA DE LOS DERECHOS CONSOLIDADOS

La reducción en base imponible por las aportaciones a sistemas de previsión social claramente supone un incentivo fiscal, un menor impuesto a pagar en el ejercicio en el que se realiza la aportación al instrumento de previsión social elegido, de forma tal que:

- Reduce el importe de la base liquidable del Impuesto.

- Reduce el tipo de gravamen efectivo aplicable.

- El beneficio fiscal es mayor a mayor nivel de renta del partícipe y el importe de la aportación realizada.

Pero, en caso de disposición anticipada, total o parcial, de los derechos consolidados y/o de los derechos económicos que se deriven de los sistemas de previsión social, en supuestos distintos de los previstos en la normativa de planes y fondos de pensiones (art 51.8 de la Ley del IRPF), el contribuyente deberá reponer las reducciones en base imponible indebidamente practicadas, mediante las oportunas autoliquidaciones complementarias, con inclusión de los intereses de demora. Asimismo, deberá tributar por las cantidades percibidas como rendimiento del trabajo en el período impositivo en que se perciban.

I.2.4 MOVILIZACIÓN DE LOS DERECHOS CONSOLIDADOS A OTRO PLAN DE PENSIONES

El partícipe de un plan de pensiones puede movilizar sus derechos consolidados a otro plan de pensiones o PPA, sin coste fiscal alguno, salvo en el caso de que se produzcan gratificaciones o penalizaciones por dicho traspaso, en cuyo caso, no existe ningún efecto fiscal por el propio traspaso, pero sí por la bonificación percibida y/o la penalización sufrida, de manera que:

- El importe recibido por traspasar el plan de pensiones a otra entidad se considera rendimiento de capital mobiliario sujeto a retención.

- La penalización por incumplimiento del plazo de mantenimiento se considera rendimiento de capital mobiliario negativo.

I.3 SUPUESTO PRÁCTICO

EJEMPLO:

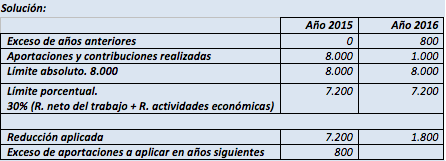

Un contribuyente, de 52 años de edad, ha obtenido en el ejercicio 24.000 euros, en concepto de rendimiento neto del trabajo, no habiendo obtenido rendimiento alguno por actividades económicas, resultando una base imponible general de 27.000 euros.

En el ejercicio ha realizado aportaciones a planes de pensiones por importe de 9.500 euros y, además, todavía tiene 1.500 euros pendientes de reducir de las aportaciones a planes de pensiones realizadas en el ejercicio anterior que no pudo aplicar por insuficiencia de la base imponible.

Analizar la situación en 2015 y 2014

SOLUCIÓN PROPUESTA

En el ejercicio 2015

Las aportaciones realizadas en el ejercicio no deben superar la máxima cantidad financiera admisible, que en 2015 asciende a 8.000 euros anuales. Por lo que los 1.500 euros de exceso no se tendrían en cuenta, sin perjuicio de la obligación de reintegrarlo a la entidad gestora y de las posibles responsabilidades que pudieran derivar del mismo.

Por otra parte, el límite máximo de reducción del conjunto de las aportaciones de 2014 y 2015 es el 30 por 100 del importe de los rendimientos del trabajo y de actividades económicas, por lo que el importe de la reducción se determina de la siguiente manera:

Límite porcentual máximo de reducción 7.200 (30% de 24.000) euros

Límite absoluto máximo de reducción 8.000

Importe con derecho a reducir BI en 2015 7.200

Aportaciones pendientes de 2014 (método FIFO) 1.500

Aportaciones de 2015 a reducir BI 5.700 euros (7.200 – 1.500)

Exceso de aportaciones de 2015 para ejercicios posteriores 2.300 (8.000 – 5.700)

El importe con derecho a reducción en 2015 asciende a 7.200 euros, cuantía que no supera el límite absoluto máximo de 8.000 euros anuales ni la base imponible general (27.000 euros), lo que permite aplicarse en su totalidad en el ejercicio.

El importe de las aportaciones de 2015 que no ha sido posible reducir por aplicación del límite porcentual del 30 por 100 y que asciende a 2.300 euros (8.000 – 5.700), podrá aplicarse en los cinco ejercicios siguientes (art 52.2 de la Ley del IRPF), indicándolo en la casilla habilitada para ello en el modelo de declaración de la Renta de 2015.

En el ejercicio 2014:

Las aportaciones del ejercicio no superan la cantidad financieramente admisible, 12.500 euros anuales (mayor de 50 años), límite financiero que coincide con el límite fiscal absoluto.

II. PRESTACIONES PERCIBIDAS DE LOS SISTEMAS DE PREVISIÓN SOCIAL. REDUCCIÓN

II.1 REGIMEN TRIBUTARIO DE LAS PRESTACIONES

En tanto en cuanto el contribuyente no perciba los derechos consolidados del plan de pensiones, sea o no el partícipe del mismo, no deberá tributar por ellos, por lo que se produce un diferimiento del IRPF hasta el cobro efectivo de los mismos. Por tanto, será en el momento en el que el contribuyente perciba las prestaciones del plan de pensiones, cuando se produzca el hecho imponible y nazca la obligación de tributar por ellas.

Todas las prestaciones derivadas de un plan de pensiones, incluidas las de viudedad y orfandad, tributan íntegramente como rendimientos del trabajo, sujetas a retención, por el importe total percibido, SIN NINGÚN TIPO DE REDUCCIÓN, pasando a formar parte de la base imponible general del Impuesto.

Las prestaciones derivadas de un plan de pensiones tributan íntegramente como rendimientos del trabajo:

- Con independencia de cómo se perciban: en forma de capital, en forma de renta, mixta o sin periodicidad regular (esta última forma de cobro es posible desde 1/04/2007).

No obstante, al tributar como rendimientos del trabajo sujetos a la escala general del Impuesto, la forma de cobro sí tendrá efectos fiscales sobre el beneficiario, puesto que cuanto mayor sea el importe cobrado, mayor será el impuesto devengado.

- Con independencia de quien sea el beneficiario, ya sea el propio partícipe (contingencia de jubilación) o un tercero beneficiario (contingencia de fallecimiento)

- Con independencia de la contingencia cubierta.

II.1.1 PLANES DE PENSIONES GARANTIZADOS O CON “COMPROMISO DE REVALORIZACIÓN”

Este tipo de planes de pensiones se caracteriza porque la entidad financiera que comercializa el plan, y no la entidad gestora, se compromete con el partícipe a ofrecerle una rentabilidad determinada, rentabilidad que suele estar vinculada a un periodo de permanencia.

Esta rentabilidad debe satisfacerla la entidad financiera promotora del plan al partícipe, no al plan, pudiéndose dar la situación en la que la rentabilidad ofrecida por el plan resulte inferior a la garantizada por la entidad financiera, en cuyo caso, ésta deberá abonar la diferencia al partícipe.

Esta parte de la prestación no se considera rendimiento del trabajo, sino rendimiento de capital mobiliario sujeto igualmente a retención (DGT 16/05/2006).

II.2 REDUCCIÓN APLICABLE SOBRE PRESTACIONES PERCIBIDAS EN FORMA DE CAPITAL DERIVADAS DE SISTEMAS DE PREVISIÓN SOCIAL

II.2.1 REDUCCIÓN APLICABLE SOBRE PRESTACIONES PERCIBIDAS EN FORMA DE CAPITAL DERIVADAS DE REGÍMENES PÚBLICOS DE PREVISIÓN SOCIAL

La Ley de Reforma reduce del 40% al 30% la reducción prevista para las prestaciones percibidas de regímenes públicos de previsión social, siempre que el contribuyente perciba la prestación en forma de capital y hayan transcurrido más de dos años desde la primera aportación (este plazo de dos años no es de aplicación para el caso de prestación por invalidez).

Por tanto, pueden beneficiarse de esta reducción:

- Las pensiones y haberes pasivos percibidos de los regímenes públicos de la Seguridad Social y clases pasivas y demás prestaciones públicas por situaciones de incapacidad, jubilación, accidente, enfermedad, viudedad.

- Las prestaciones percibidas por los beneficiarios de mutualidades generales obligatorias de funcionarios, colegios de huérfanos y otras entidades similares.

II.2.2 REGIMEN TRANSITORIO DE REDUCCIONES APLICABLE SOBRE PRESTACIONES PERCIBIDAS EN FORMA DE CAPITAL DERIVADAS DE SISTEMAS PRIVADOS DE PREVISIÓN SOCIAL

La D.T. 12 de la Ley del IRPF recoge el régimen transitorio aplicable a los planes de pensiones, de mutualidades de previsión social y de planes de previsión asegurados, con respecto a la reducción prevista en el antiguo artículo 17 del TR de la Ley IRPF vigente a 31 de diciembre de 2006, indicando la presente disposición que:

- Las prestaciones percibidas en forma de capital por contingencias acaecidas antes de 1 de enero de 2007, podrán aplicar el régimen anterior al introducido por la Ley 35/2006, en vigor hasta el 31/12/2014, (art. 17 del TRLIRPF vigente hasta el 31/12/2006), y su correspondiente reducción del 40%.

- Las prestaciones percibidas en forma de capital por contingencias acaecidas a partir de 1 de enero de 2007, podrán beneficiarse del régimen anterior al introducido por la Ley 35/2006 -reducción del 40%-. Sin embargo, sólo resultará aplicable por la parte de la prestación correspondiente a las aportaciones realizadas hasta el 31 de diciembre de 2006.

II.2.2.1 LIMITACIÓN TEMPORAL PARA LA APLICACIÓN DEL RÉGIMEN TRANSITORIO

La Ley de Reforma, con efectos desde 1 de enero de 2015, modificó la D.T. 12ª de la Ley del IRPF, sobre el régimen transitorio, estableciendo un límite temporal para el disfrute de la reducción del 40%, recogida en el régimen transitorio, sobre las prestaciones percibidas en forma de capital, de tal forma que:

– Contingencias acaecidas a partir de 1 de enero de 2015: para poder aplicar la reducción del 40% de la prestación percibida en forma de capital, será necesario rescatar el plan en el año en que se produzca la contingencia garantizada (jubilación, invalidez, fallecimiento) o en los dos años siguientes.

– Contingencias acaecidas con anterioridad a 1 de enero de 2015:

- Contingencias acaecidas en los ejercicios 2011 a 2014: la reducción del 40% sólo podrá ser de aplicación a las prestaciones percibidas hasta la finalización del octavo ejercicio siguiente a aquel en el que acaeció la contingencia correspondiente.

- Contingencias acaecidas en los ejercicios 2010 o anteriores: la reducción del 40% sólo podrá ser de aplicación a las prestaciones percibidas hasta el 31 de diciembre de 2018.

II.2.2.2 SUPUESTOS ESPECIALES DE APLICACIÓN DEL RÉGIMEN TRANSITORIO

Ante la posibilidad de cobrar la prestación en forma de capital, renta o mixta, incluso sin una periodicidad regular, y de que el contribuyente sea partícipe de varios planes de pensiones, se pueden plantear distintas situaciones que limitan la aplicación de la reducción del 40% del régimen transitorio anteriormente comentado, por lo que se procede a exponer distintas situaciones y su resolución:

1-. Un contribuyente cobra las prestaciones de varios planes de pensiones en forma de capital en varios ejercicios: únicamente podrá aplicar la reducción a todo lo cobrado en un único periodo impositivo, pudiendo elegir el periodo en el que desea su aplicación (DGT V1374 y 1375/2011, de 30/05/2011).

2-. Un contribuyente cobra en distintos pagos, dentro de un mismo ejercicio, la prestación correspondiente a las aportaciones realizadas antes del 31/12/2006 de su plan de pensiones: sólo podrá aplicar la reducción a uno de los pagos percibidos en el ejercicio (DGT V1626/14, de 24/06/2014).

3.- Un contribuyente cobró parte de los derechos consolidados de su plan de pensiones por desempleo (supuesto excepcional de liquidez), aplicando en su momento la reducción del 40% (D.T. 12º). Posteriormente, tras su incorporación al mercado laboral y llegada su jubilación, desea rescatar el resto de sus derechos consolidados del plan en forma de capital: podrá aplicar nuevamente la reducción, ya que percibe la prestación por jubilación en un ejercicio posterior a la percibida por desempleo, siendo contingencias distintas (DGT V0495, 0496 y 0497/2015, de 06/02/2015).

4.- La reducción del 40% prevista en el régimen transitorio de aplicación a los planes de pensiones, resulta de aplicación tanto si el que percibe la prestación es el propio partícipe (contingencia por jubilación) como si es un tercero beneficiario (contingencia de fallecimiento) (DGT V0139/2006, de 24/01/2006).

5.- En el supuesto de que se haya acordado el cobro de la prestación de forma mixta, es decir, un primer pago en forma de capital y el resto mediante rentas periódicas: el contribuyente aplicará la reducción, si tuviera derecho a la misma, en el cobro en forma de capital de la prestación. Si posteriormente cancela las rentas pendientes en un solo pago, por éste no procederá reducción alguna (DGT V1097/06, de 13/06/2006).

II.2.2.3 SUPUESTOS PRÁCTICOS

EJEMPLO 1:

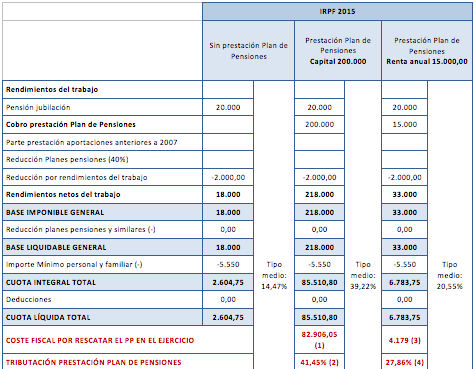

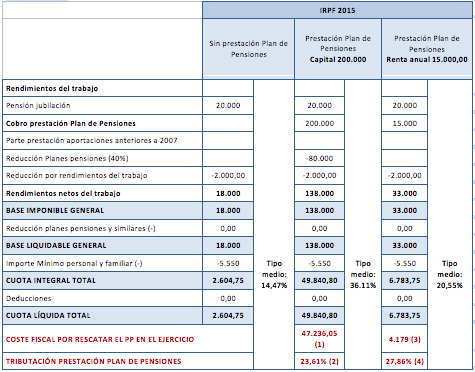

Un contribuyente, residente en la CCAA de Madrid, se jubiló en 2014, percibiendo una pensión de jubilación de la Seguridad Social de 20.000 euros anuales, en 2015 decidió rescatar su plan de pensiones contratado con una entidad financiera, cuyos derechos consolidados ascendían a 200.000 euros.

¿Cómo afectaría a su tributación, si hubiera decidido rescatarlo en un solo pago? Y si hubiera decidido cobrarlo mediante una renta vitalicia de 15.000 euros anuales?

SOLUCIÓN:

(1) Incremento de tributación por rescatar el PP en el ejercicio 2015 en un solo pago:

85.510,80 – 2.604,75 = 82.906,05

(2) El incremento de tributación respecto del importe del PP percibido en 2015: (82.906,05/200.000) x 100% = 41,45%

(3) Incremento de tributación por rescatar el PP mediante rentas vitalicias de 15.000 euros anuales: 6.783,75 – 2.604,75 = 4.179

(4) El incremento de tributación respecto del importe del PP percibido en 2015: (4.179/15.000)x100% = 27,86%

EJEMPLO 2:

En el supuesto anterior, si la prestación percibida hubiera procedido de aportaciones efectuadas con anterioridad a 31 de diciembre de 2006.

¿Cómo hubiera afectado a su tributación, si hubiera cobrado en forma de capital?

SOLUCIÓN

(1) Incremento de tributación por rescatar el PP en el ejercicio 2015 en un solo pago:

49.840,80 – 2.604,75 = 47.236,05

(2) El incremento de tributación respecto del importe del PP percibido en 2015: (47.236,05/200.000) x 100% = 23,61%

(3) Incremento de tributación por rescatar el PP mediante rentas vitalicias de 15.000 euros anuales: 6.783,75 – 2.604,75 = 4.179

(4) El incremento de tributación respecto del importe del PP percibido en 2015: (4.179/15.000)x100% = 27,86%

En consecuencia, podemos resaltar:

1.- Al tributar las prestaciones obtenidas del plan de pensiones como rendimientos del trabajo a la escala general del Impuesto, se recomienda el rescate en aquel periodo en el que se obtenga un menor rendimiento del trabajo, por ejemplo, en el año siguiente a la jubilación. Puesto que, en el ejercicio en el que se accede a la jubilación, se añade a la pensión de jubilación los salarios cobrados en dicho ejercicio, normalmente, de importe superior a la pensión percibida.

2.- La reducción del 40% a aplicar a las prestaciones percibidas en forma de capital por las aportaciones realizadas con anterioridad al 31/12/2006, reduce de forma importante el coste fiscal derivado del rescate del plan de pensiones, por lo que conviene atender a los plazos estipulados para su rescate.

3.- La rentabilidad del plan de pensiones debe valorarse minorando el coste fiscal que conlleva su rescate.