El próximo 8 de abril arranca oficialmente la campaña de la Renta 2025, una cita anual con Hacienda que, como siempre, viene cargada de novedades, dudas y, por qué no decirlo, cierta inquietud entre contribuyentes y asesores.

Y no es para menos. Cada año se repiten los mismos errores: confiarse con los datos fiscales, olvidar rentas, aplicar deducciones sin revisar requisitos o presentar la declaración sin una mínima planificación. Luego vienen las regularizaciones… y los disgustos.

Aquí vas a encontrar, de forma clara y práctica, todo lo esencial que necesitas saber para afrontar la campaña de la Renta 2025 con seguridad, sin dejar cabos sueltos y siempre contacto con el criterio profesional de Bisse Asesores.

Gestión del impuesto: lo primero es tener claro plazos y fechas importantes

En relación con las fechas más importante cabe señalar las siguientes:

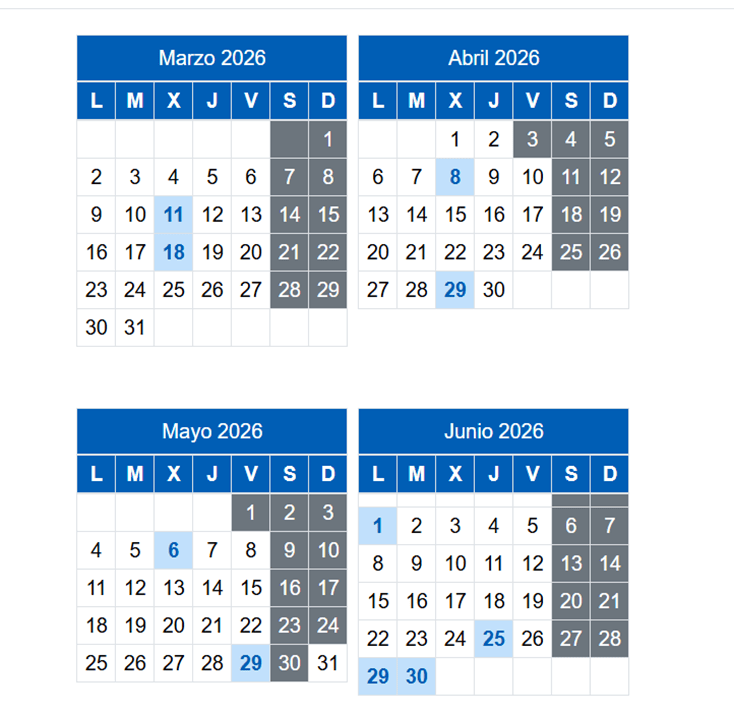

A partir del 11 de marzo: puede solicitarse el número de referencia para 2025.

A partir del 18 de marzo está disponible el acceso a los datos fiscales, la APP y la sede electrónica.

A partir del 8 de abril se inicia la presentación Renta WEB por internet. El servicio tramitación borrador-declaración estará disponible en la Sede electrónica o App del 8 abril al 30 de junio.

Desde el 29 de abril hasta el 29 de junio, podrá solicitarse cita previa para asistencia telefónica de la Agencia Tributaria y entidades colaboradoras en la confección y presentación de la declaración (Plan LE LLAMAMOS).

La asistencia telefónica a los contribuyentes con cita será desde el 6 de mayo hasta el 30 de junio.

A partir del 29 de mayo hasta el 29 de junio, se puede pedir cita para asistencia presencial en oficinas para la confección y presentación de la declaración.

Del 1 al 30 de junio se prestará asistencia presencial en oficinas a los contribuyentes con cita previa.

Del 8 de abril al 25 de junio presentación de declaraciones con resultado a ingresar y domiciliación bancaria. En caso de fraccionamiento del pago, si solo se domicilia el segundo plazo, se podrá realizar hasta el 30 de junio.

Desde el 29 de mayo hasta el 28 de junio de 2024 se podrá solicitar cita previa para atención presencial para la confección de declaración en oficinas de la AEAT o entidades colaboradoras.

La atención presencial en oficinas será del 3 de junio hasta el 1 de julio de 2024.

Hasta el 30 de septiembre, se podrán domiciliar el segundo plazo de la declaración (Modelo 102) siempre y cuando se hay domiciliado el primer plazo.

Obligación de declarar: ¿estoy obligado a presentar declaración?

Uno de los primeros pasos, siguiendo la lógica de la norma, es comprobar si realmente existe obligación de presentar declaración.

Para 2025 se mantienen, con carácter general, los límites habituales:

Rendimientos íntegros del trabajo: Límite general: 22.000 euros anuales si proceden de un solo pagador. Límite reducido: 15.876 euros anuales en los siguientes casos:

Cuando los rendimientos del trabajo procedan de más de un pagador, salvo cuando la suma de las cantidades percibidas del segundo y restantes pagadores, no superen en su conjunto 1.500 euros anuales (2.500 euros para devengos del impuesto entre el 1 y el 22 de enero de 2025), en cuyo caso opera el límite de 22.000€.

Cuando se perciban pensiones compensatorias del cónyuge o anualidades por alimentos no exentas.

Pagador no obligado a retener.

Si se perciben rendimientos sujetos a tipo fijo de retención.

Rendimientos íntegros del capital mobiliario y ganancias patrimoniales:

Límite conjunto de 1.600 euros anuales, siempre que hayan estado sometidos a retención o ingreso a cuenta.

Rentas inmobiliarias imputadas, Letras del Tesoro y otras ayudas públicas:

Límite conjunto de 1.000 euros anuales.

Los que obtengan exclusivamente rendimientos íntegros del trabajo, de capital o de actividades económicas, así como ganancias patrimoniales, con el límite conjunto de 1.000 euros anuales

Pérdidas patrimoniales: cuantía inferior a 500 euros.

Otros obligados a declarar: Es importante destacar que siempre deberán presentar declaración:

Los contribuyentes dados de alta en el RETA (autónomos), cualquiera que sea la cuantía de sus rendimientos.

Beneficiarios del Ingreso Mínimo Vital (IMV) y todos los integrantes de la unidad de convivencia también deben presentar declaración para mantener la prestación, incluso aunque no superen los límites generales.

No obstante, si de la aplicación de estos criterios se está obligado a presentar declaración,

Borrador de la declaración: útil, sí; pero revisándolo

El borrador se puede obtener a través del servicio Renta Web en la página web de la AEAT desde el 8 de abril hasta el 30 de junio de 2026.

Los sistemas de identificación para acceder al borrador de declaración serán con certificado electrónico, Sistema Cl@ve Móvil, Número de referencia o eIDAS (permite a los ciudadanos de un país de la UE usar su identificación electrónica nacional para realizar trámites en la Sede electrónica de la Agencia tributaria)

El número de referencia podrá obtenerse consignando el NIF, la fecha de expedición o de caducidad del DNI y el importe de la casilla 505 de la declaración del ejercicio anterior (“Base liquidable general sometida a gravamen”).

Si el contribuyente no presentó la declaración del IRPF del 2024, podrá obtener su número de referencia aportando en la sede electrónica de la AEAT un IBAN en el que sea titular a 31 de diciembre de 2025. También podrá solicitarse el número de referencia mediante un certificado electrónico o el sistema Cl@ve Móvil, sin necesidad de comunicar la casilla 505.

El borrador se elabora con los datos facilitados por terceros y la información personal disponible en la Agencia Tributaria. Ahora bien, que exista borrador no significa que esté completo ni que refleje correctamente toda la situación tributaria del contribuyente. Una vez obtenido, el contribuyente podrá confirmarlo o modificarlo en caso de que faltaran datos o si los incluidos son erróneos o inexactos.

Hay que tener en cuenta que el borrador no se confirma, se revisa, ya queexiste cierta información con transcendencia fiscal que Hacienda no tiene en su poder. A continuación ponemos el foco en lo que debes revisar ayudas, aportaciones a sistemas de previsión social, deducciones estatales o autonómicas, o regularizaciones que no siempre aparecen bien trasladadas.

También conviene verificar el domicilio fiscal, porque la Agencia Tributaria exige su ratificación y, en ciertos casos, si el contribuyente está dado de alta en el censo de empresarios, profesionales o retenedores, la modificación no se hace en la propia renta, sino a través de la correspondiente declaración censal (modelo 036).

Cuestiones a revisar del borrador

Rendimientos del trabajo: el borrador hay que leerlo con lupa

Los rendimientos del trabajo ocupan un lugar central en la declaración y, sin embargo, es frecuente que se revisen poco porque el contribuyente da por hecho que, al venir informados por pagadores y retenedores, estarán bien sin más. Eso es un error.

Pues bien, hay gastos deducibles de los rendimientos de trabajo, o ciertas reducciones que no van a aparecer en el borrador y conviene revisar. Algunas de ellas son:

Cuotas a sindicatos

Cuotas a colegios profesionales cuando son obligatorios para el desempeño del trabajo realizado

Gastos de defensa jurídica

Reducciones por movilidad geográfica (2.000 €)

Reducciones por discapacidad del trabajador en activo

Reducción por obtención de rendimientos del trabajo para determinados contribuyentes con niveles de renta más bajos.

También es importante tener en cuenta que, si he desarrollado parte del trabajo fuera de territorio español, podré aplicar la exención por trabajos desarrollados en el extranjero pudiendo dejar libre de tributación hasta un importe máximo de 60.000 euros.

Otras cuestiones a tener en mente son:

Si en el ejercicio he cambiado de trabajo y he tenido dos o más pagadores

He cobrado atrasos de ejercicios anteriores, en cuyo caso estaré obligado a presentar una declaración complementaria del ejercicio al que correspondan dichos rendimientos.

He cobrado un bonus o una indemnización a la que pueda aplicar la reducción del 30% por rendimiento irregular.

He percibido retribuciones en especie, entonces deberé revisar que no se han incluido aquellas que están exentas, tales como cheque restaurante, cheque guardería, seguro médico …

Rendimientos del capital inmobiliario: ¡cuidado con los arrendamientos!

El capital inmobiliario es otro de los bloques donde más errores se cometen, y esto es debido a que hay algunos tipos de arrendamientos de los que Hacienda no dispone de información. Concretamente de alquileres destinados a vivienda sobre los que no se practica retención, por tanto, es fácil no incorporarlos a la declaración por olvido.

Deben revisarse los rendimientos íntegros (a ser posible con los contratos de arrendamiento o comprobantes bancarios de los ingresos) y revisar los , los gastos deducibles (de los que habrá que disponer de factura). Algunos de los gastos que podremos deducir son las tasas y tributos; gastos de comunidad de propietarios, seguros, servicios jurídicos, amortización del inmueble y del mobiliario y gastos de reparación y conservación que serán deducibles con el límite de los rendimientos íntegros del inmueble; el exceso puede trasladarse a los cuatro ejercicios siguientes.

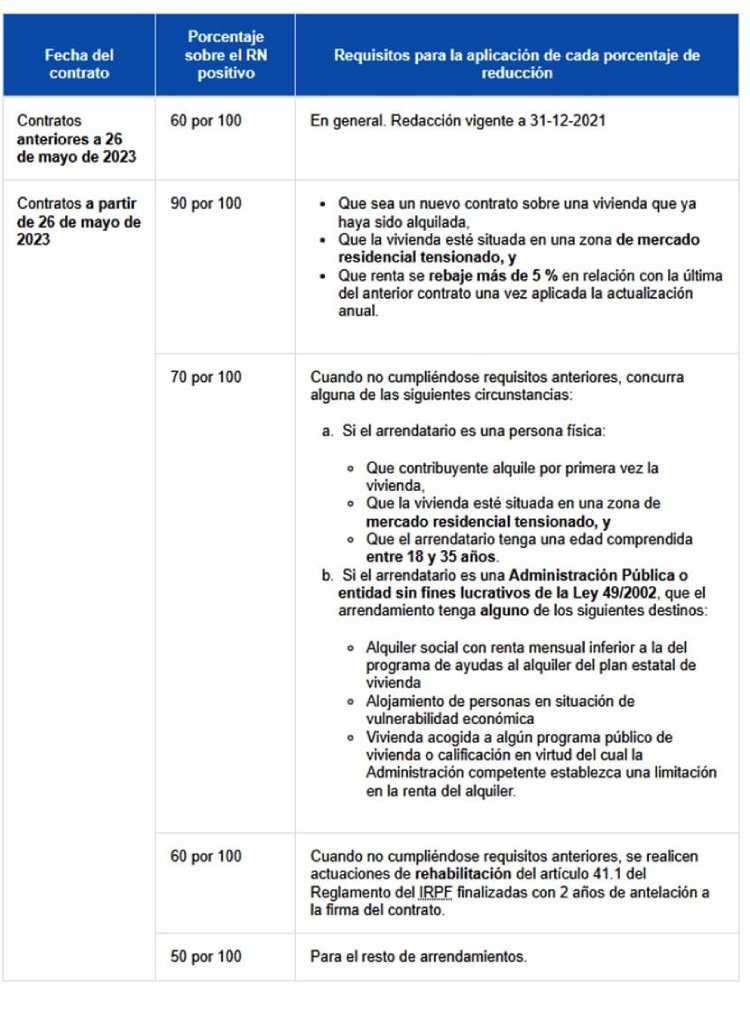

Es importante recordar que arrendamientos destinados a vivienda habitual gozan de ciertas reducciones que oscilan entre el 50 % y el 90%, dependiendo de la fecha de formalización del contrato y otras circunstancias relativas al importe del arrendamiento, por lo que es importante revisar los requisitos a fin de aplicar la reducción correcta.

Tampoco nos podemos olvidar de que en caso de arrendamiento del inmueble a hijos, hermanos u otras personas con parentesco, Hacienda presumiera que el rendimiento neto mínimo de ese inmueble será del 25% ó 1,1% del valor catastral del inmueble.

Rendimientos del capital mobiliario: Intereses, dividendos y más

El capital mobiliario también exige atención. Deberemos revisar, si hemos percibido intereses, dividendos, rendimientos de Letras del Tesoro, rendimientos de seguros, cesiones de negocio o cualquier otra renta financiera o patrimonial, así como los gastos fiscalmente deducibles (gastos de administración y depósito de valores negociables)

Recordemos que si somos socios de una sociedad a la que hemos concedido un préstamo con intereses, deberemos de integrarlos en nuestra renta en la base imponible del ahorro.

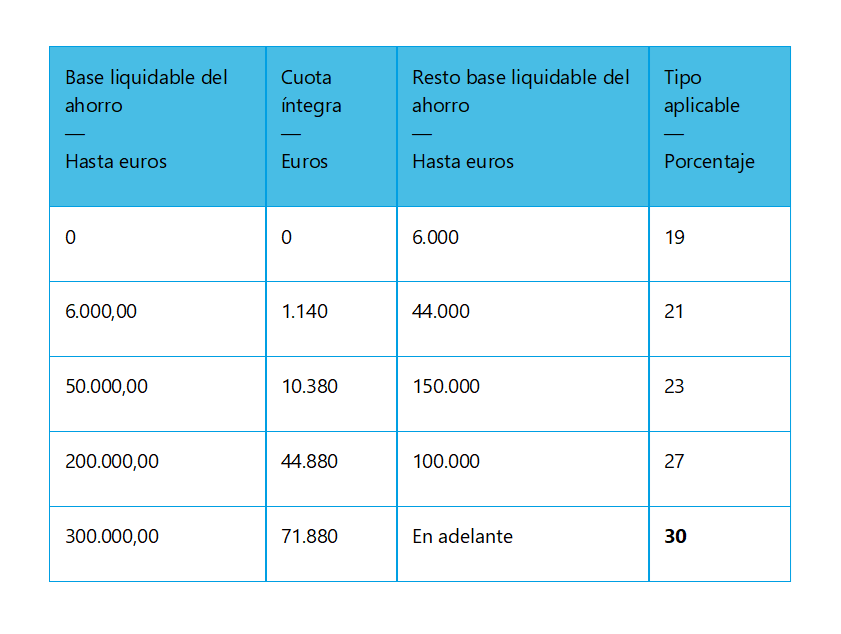

Conviene recordar que con efectos desde el 1 de enero de 2025, se incrementa el tipo de gravamen aplicable a bases liquidables superiores a 300.000 euros, que pasa del del 28 al 30 por 100.

De esta forma, la tarifa agregada aplicable a la BI del ahorro queda del siguiente modo:

Ganancias patrimoniales: un cajón de sastre

El capítulo de ganancias y pérdidas patrimoniales es, probablemente, uno de los más delicados de toda la declaración.

Con carácter general se incluyen en este apartado los beneficios o pérdidas derivados de la transmisión de elementos patrimoniales propiedad del contribuyente (acciones, inmuebles, criptomoneda, fondos de inversión). Estas ganancias patrimoniales tributarán en la base imponible del ahorro.

No obstante, hay otro tipo de ganancias patrimoniales que tributarán en la base imponible general como son:

Indemnizaciones por daños materiales que excedan de los gastos sufridos.

Subvenciones recibidas ya sea por cambio de coche, sustitución de ventanas.

Intereses pagados por Hacienda en caso de devoluciones.

Estas partidas se integrarán en la base imponible general tributando al tipo marginal del contribuyente.

Especial mención a ventas realizadas en plataformas online

No nos podemos olvidar de las ventas de productos o artículos que se hacen en Wallapop o Vinted. Estas ventas son susceptibles de generar una ganancia o una pérdida patrimonial. En estos casos, si ha obtenido un beneficio real en la venta de esos bienes de segunda mano, calculado por diferencia entre valor de venta y valor de adquisición, deberá tributar por esas ventas. Este resultado se integrará en la base imponible del ahorro. No obstante, como con carácter general se trata de bienes de consumo duradero (vehículos, electrodomésticos, muebles, ordenadores, libros, ropa, etc.), a efectos del cálculo de la ganancia o pérdida hay que tener en cuenta que, en estos casos, habrá que minorar el valor de adquisición en la depreciación del valor por el uso, por tanto el precio de venta siempre será inferior al precio de compra, generándose por tanto una pérdida. Eso sí: no procederá computar la pérdida patrimonial en la medida en que la pérdida de valor venga dada por su utilización normal, es decir por tratarse de pérdidas debidas al consumo y por tanto no deberán integrarse en la declaración del impuesto.

Deducciones generales y las olvidadas deducciones autonómicas

La norma establece 12 deducciones aplicables en todo el territorio español, algunas de ellas con régimen transitorio como la deducción por inversión en vivienda habitual o la deducción por alquiler. Otras son más novedosas, como las deducciones por eficiencia energética o adquisición de vehículos eléctricos. Otros cuyo objetivo de fomentar la inversión en sociedades de nueva creación o fomentar los donativos a ONG´s o Fundaciones.

Se recomienda la revisión de todas ella por si alguna fuera de aplicación.

Por otra parte las Comunidades Autónomas de régimen común, en el ejercicio de sus competencias normativas sobre la parte cedida del IRPF, han aprobado deducciones autonómicas que solo podrán aplicar los contribuyentes que, cumpliendo los requisitos establecidos, hayan residido durante el ejercicio 2025 en sus respectivos territorios. Además, su importe se aplica totalmente para minorar la cuota íntegra autonómica.

Es conveniente la revisión de las deducciones de la Comunidad de residencia y para ello puedes contar con la ayuda de Bisse Asesores

Presentación de las declaraciones: siempre online

Cómo en años anteriores, las declaraciones se podrán presentar confirmando o modificando el borrador de declaración, a través de internet por la sede electrónica de la AEAT, por teléfono, en la oficina de la AEAT con petición de cita y en otras oficinas habilitadas por CCAA y Ayuntamientos.

Desde el 2018 ya no se puede presentar la declaración en papel. En su caso, sólo podrá imprimirse la carta de pago para su ingreso en banco.

¿Pago o devolución?

Si el resultado es a ingresar se puede domiciliar el pago al presentar la declaración por internet, también se puede pagar de inmediato con un NCR o, bien, imprimiendo una carta de pago o documento de ingreso para pagarlo en el banco.

Al igual que en la campaña anterior, el pago también podrá realizarse por Bizum o con tarjeta de crédito o débito.

En aquellos casos en los que el contribuyente no disponga de ninguna cuenta de su titularidad abierta en una entidad colaboradora en la gestión recaudatoria de la AEAT podrá efectuarse la domiciliación bancaria en una cuenta abierta en una entidad de crédito no colaboradora de la Zona Única de Pagos en Euros (Zona SEPA), si bien en los supuestos de declaración conjunta, será suficiente que la cuenta de domiciliación sea de titularidad de cualquiera de los declarantes.

Como en otras campañas, el pago se puede fraccionar, sin intereses ni recargos, haciendo dos pagos, el primero del 60% del importe al presentar la declaración y el segundo del 40% que si también se domicilia se pagará el 5 de noviembre.

Si la devolución resulta a devolver la devolución se efectuará mediante transferencia bancaria a la cuenta que el contribuyente indique como de su titularidad (en España o en el extranjero) en el documento de ingreso o devolución, aunque puede autorizarse el pago por cheque.

Y recuerda que Hacienda dispone de un pazo de 6 meses para realizar la devolución desde el término del plazo de presentación de las declaraciones. Si Hacienda incumple este plazo, la cantidad se te devolverá con intereses de demora, intereses por los que deberás tributar. Ya sabes, la banca nunca pierde …

Esta web utiliza cookies para que podamos ofrecerte la mejor experiencia de usuario posible. La información de las cookies se almacena en tu navegador y realiza funciones tales como reconocerte cuando vuelves a nuestra web o ayudar a nuestro equipo a comprender qué secciones de la web encuentras más interesantes y útiles.

Cookies Analíticas

Esta web utiliza Google Analytics para recopilar información anónima tal como el número de visitantes del sitio, o las páginas más populares.

Dejar esta cookie activa nos permite mejorar nuestra web.

¡Por favor, activa primero las cookies estrictamente necesarias para que podamos guardar tus preferencias!

{kind=link}