El día 1 de julio se ha iniciado el plazo de presentación del Impuesto Temporal de Solidaridad a las Grandes Fortunas, del que ya informamos, antes de su aprobación, de sus principales características en nuestro post Impuesto a la Solidaridad de las Grandes Fortunas: El nuevo Impuesto a los Ricos.

En esta nueva entrada os recordamos en qué consiste este impuesto, cuándo se creó, qué es lo que grava o cómo saber si estoy obligado a presentarlo. A continuación, contestamos a todas estas preguntas, pero ya sabes que si necesitas más información puedes contactar con nosotros en Bissé Asesores.

1.- ¿Qué es el Impuesto Temporal de Solidaridad de las Grandes Fortunas?

El ITSGF es un tributo de carácter directo, de naturaleza personal y complementario del Impuesto sobre el Patrimonio que grava el patrimonio neto de las personas físicas de cuantía superior a 3.000.000 de euros. El impuesto tiene carácter temporal y resultará de aplicación a los ejercicios 2022 y 2023.

2.- ¿Quiénes están obligados a tributar por este impuesto?

Son sujetos pasivos del impuesto solo las personas físicas. Por tanto, se excluyen, las entidades jurídicas y los entes sin personalidad jurídica del art.35.4 de la LGT.

Cada persona es gravada con independencia de cualquier otra persona o entidad, siendo la única fórmula de tributación, la individual.

3.- ¿Quiénes tienen que tributar por obligación personal en este impuesto?

Tributan por obligación personal las personas físicas, españolas o extranjeras, que tengan su residencia habitual en territorio español de acuerdo con las normas del Impuesto sobre la Renta de las Personas Físicas. Estas personas estarán gravadas con independencia del lugar donde se encuentren situados los bienes o puedan ejercitarse los derechos. No obstante, los residentes españoles que pasen a tener su residencia en otro país pueden optar por continuar tributando del mismo modo en España presentando la declaración por obligación personal en el primer ejercicio en el que hayan perdido su condición de residentes.

4.- ¿Los no residentes tienen obligación de presentar el ITSGF?

Sí, tributarán por obligación real las personas físicas que no tengan su residencia habitual en territorio español, por los bienes y derechos que estén situados, puedan ejercitarse o hayan de cumplirse en territorio español, siempre y cuando su valoración neta sea superior a 3.000.000 de euros. En este caso, el ITSGF se exige exclusivamente por estos bienes o derechos.

5.- ¿Cómo se si tengo obligación de presentar declaración del Impuesto Temporal de Solidaridad de las Grandes Fortunas?

Están obligadas a presentar declaración las personas físicas por obligación personal o real, cuyo patrimonio neto, supere el importe de 3.000.000 euros y cuya cuota tributaria calculada de acuerdo con la normativa del impuesto y una vez aplicadas las deducciones y bonificaciones que procedan, resulte a ingresar. Es decir, si la cuota tributaria es cero no hay obligación de presentar declaración.

6.- ¿Qué se entiende por patrimonio neto?

Se entiende por patrimonio neto de las personas físicas el conjunto de bienes y derechos de contenido económico del que sea titular una persona física, con deducción de las cargas y gravámenes que disminuyan su valor, así como de las deudas y obligaciones personales de las que deba responder el sujeto pasivo, todo ello calculado de acuerdo a las normas del Impuesto sobre el Patrimonio.

7.- ¿Cuándo se produce el devengo del ITSGF?

El impuesto se devenga el 31 de diciembre de cada año y afecta al patrimonio neto del que sea titular el sujeto pasivo en dicha fecha.

8.- ¿Qué ocurre cuando un contribuyente fallece antes del 31 de diciembre?

El fallecimiento de una persona determina que el impuesto no se devengue en ese ejercicio. El caudal relicto se grava como parte del patrimonio de los herederos o legatarios, pero no del causante.

9.- ¿Existe algún mínimo exento en este impuesto?

Sí, aquellos contribuyentes que tributen por obligación personal podrán reducir su base imponible en 700.000 euros en concepto de mínimo exento. Esta reducción se aplica por cada contribuyente ya que no se contempla la opción por la tributación conjunta de la unidad familiar.

10.- ¿Hay alguna otra reducción o exención aplicable?

Sí, existe una reducción aplicable para vivienda habitual por importe de 300.000 euros y aplica también la exención de acciones y participaciones el capital social o en los fondos propios entidades jurídicas no negociadas en mercados organizados.

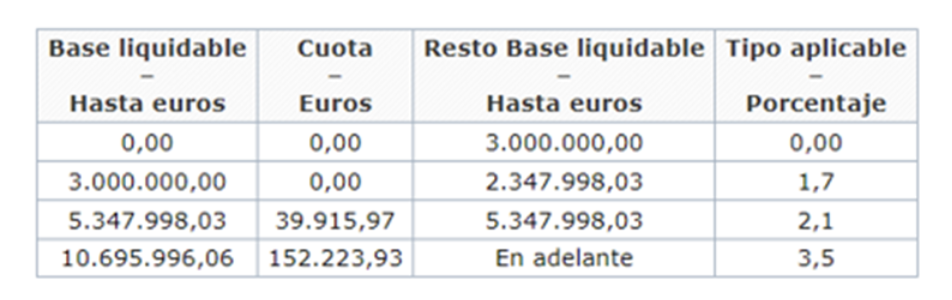

11.- ¿Cómo se calcula la cuota íntegra de impuesto?

Esta se determinará aplicando el tipo de gravamen a la base imponible o liquidable:

12.- ¿Existe algún límite para calcular la cuota íntegra?

La cuota íntegra del ITSGF, conjuntamente con las cuotas íntegras del IRPF y del IP, no podrán exceder, para los sujetos pasivos sometidos al impuesto por obligación personal, del 60% de la suma de las bases imponibles del primero.

Serán de aplicación las reglas sobre el límite de la cuota íntegra del Impuesto sobre el Patrimonio, establecida en la LIP. En el supuesto de que la suma de las cuotas de los tres impuestos supere el límite señalado, se reducirá la cuota de este impuesto hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

13.- ¿Cómo se obtiene la cuota a ingresar por este impuesto?

De la cuota resultante de disminuir la cuota íntegra por los impuestos satisfechos en el extranjero y la bonificación en la cuota en Ceuta y Melilla, el contribuyente puede deducir el importe satisfecho de forma efectiva por el Impuesto sobre el Patrimonio del ejercicio, con lo que se evita la doble imposición entre ambos tributos, pues los dos gravan el patrimonio neto del contribuyente.

De esta manera, el Impuesto Temporal de Solidaridad de las Grandes Fortunas tendrá más incidencia en aquellas Comunidades Autónomas que tengan la cuota bonificada o cuando los tipos impositivos de este impuesto sean superiores a los del Impuesto sobre el Patrimonio.

14.- ¿Cómo y mediante qué modelo debo realizar la presentación del impuesto? ¿Cuál es el plazo de presentación de la declaración del Impuesto Temporal de Solidaridad de las Grandes Fortunas?

La declaración del impuesto se presentará mediante el modelo 718. Su presentación será obligatoriamente por medios electrónicos a través de internet, para lo cual se deberá identificarse mediante cualquiera de los medios previsto en la web de la Agencia Tributaria para realizar trámites electrónicos: Cl@ve, certificado, DNI electrónico, etc …

El plazo de presentación de la declaración del impuesto correspondiente al ejercicio 2022 será el comprendido entre los días 1 y 31 de julio de 2023.

No obstante, la fecha final de presentación será el 26 de julio, y no el 31 de julio de 2023, cuando la declaración del Impuesto resulte a ingresar y se opte por domiciliar el pago.

15.- ¿Puede fraccionarse el importe a ingresar de la autoliquidación por el ITSGF?

Sí, podrá solicitarse el aplazamiento o fraccionamiento de la deuda previa solicitud del obligado tributario, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago del impuesto dentro del plazo establecido.

{kind=link}

{kind=link}

{kind=link}